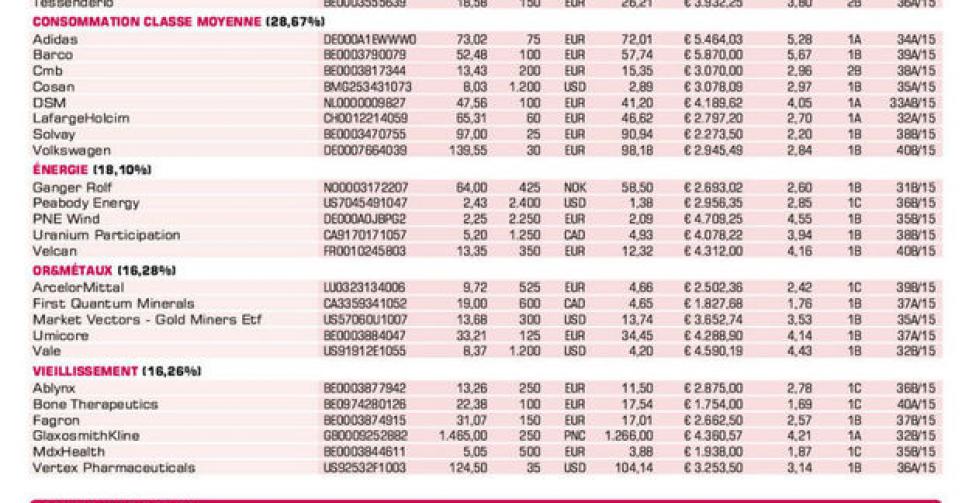

Velcan

Bientôt le plein régime

La situation s’accélère chez le spécialiste français de petites centrales hydrauliques Velcan. La nomination fin août de Ian McAlister au poste de directeur technique constituait déjà un signal puissant suggérant le lancement (enfin) proche de la construction d’une ou plusieurs centrales. L’homme a en effet une expérience solide dans la construction de centrales hydrauliques. Il y a plus d’une semaine, nous avons appris que le groupe entamait les préparations de la construction du projet Suka Rame (7 MW, mégawatts) en Indonésie. Selon le planning, la construction s’étalerait sur deux ans et l’exploitation commerciale devrait commencer début 2018. La prévision fait état d’un cash-flow opérationnel (EBITDA) de 4 millions USD par an les huit premières années de l’exploitation et ensuite 2,5 millions USD pendant 12 ans. En début de semaine, le groupe a publié un deuxième communiqué de presse, annonçant la vente des deux projets au Laos – Nam Phouan HPP d’une capacité de 52 MW et Nam Ang HPP (41 MW) – à un investisseur asiatique privé pour 7 millions USD, ce qui suppose une plus-value, qui sera comptabilisée au niveau des chiffres annuels 2015. Les projets au Laos n’avançaient plus depuis un certain temps. Le groupe a dû opérer des choix et a décidé de se concentrer sur d’autres projets plus rentables, en Inde et en Indonésie. Nous pensons surtout à Meurebo 2, un projet de 59 MW en Indonésie. En outre, notons les évolutions favorables des trois projets dans la province indienne d’Arunachal Pradesh : Heo (240 MW), Tato 1 (186 MW) et Pauk (145 MW). L’an prochain, toutes les autorisations devraient être obtenues pour Heo et Tato 1. L’actualité demeure dès lors positive et nous conservons évidemment en portefeuille cette action largement sous-valorisée (en-dessous de sa trésorerie !) (rating 1B).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici