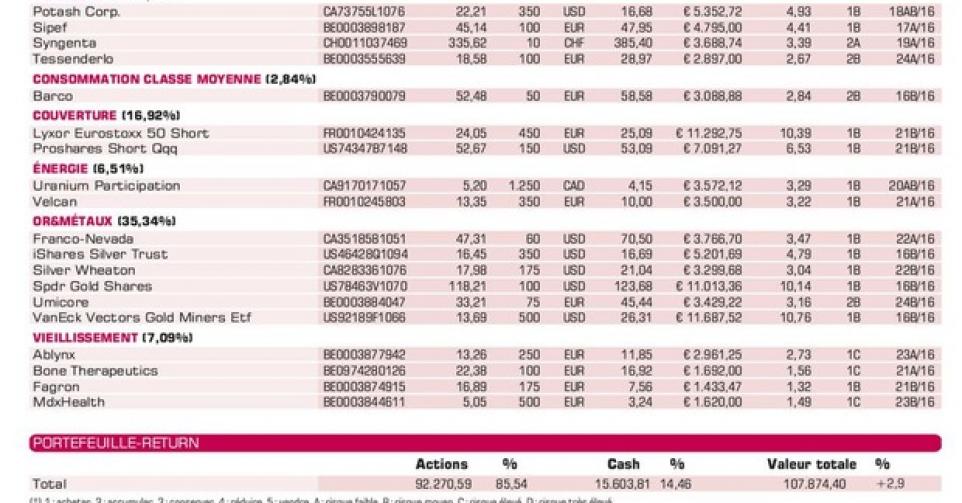

Umicore vend Zinc Chemicals

Umicore présente des perspectives de croissance intéressantes du fait de la hausse de la demande de mobilité “propre” et d’activités liées au recyclage. L’action n’est cependant plus bon marché.

Début 2015, Umicore avait déjà annoncé que les activités Zinc Chemicals étaient à vendre et seraient scindées. Près de 18mois plus tard (bien avant l’échéance de fin 2016), un acheteur a effectivement été trouvé. Umicore a signé un accord avec Open Gate Capital, une société privée d’investissement américaine dont l’ambition est de développer un vaste portefeuille d’activités industrielles de premier plan. Zinc Chemicals a été valorisé dans la transaction à 142,4millions EUR. Les analystes ont estimé que le prix de vente n’était pas très élevé, mais n’en ont pas fait grand cas. Le redressement des prix des métaux (précieux) est une évolution plus intéressante pour Umicore, et cette tendance se poursuit manifestement. Au 1ertrimestre, la croissance du chiffre d’affaires s’était limitée à 1%; les prix inférieurs des métaux pesaient encore sur les activités de recyclage. La donne pourrait changer dans les prochaines années. Les prévisions pour l’ensemble de l’année ont été réitérées: un bénéfice opérationnel récurrent (REBIT) compris entre 335 et 360millions EUR, contre 330millions EUR pour l’année 2015. L’an dernier, l’activité de recyclage représentait 42% du REBIT. Un autre moteur de croissance: le véhicule électrique. Ces dernières années, Umicore a systématiquement relevé la capacité de production des matériaux pour ces batteries. Récemment, le groupe a cependant décidé d’investir encore 160millions dans les usines de Corée du Sud et de Chine dans les trois prochaines années. Dans des pays comme la Chine, les voitures électriques deviennent un “must”, vu la pollution atmosphérique ambiante. Umicore présente donc des perspectives de croissance intéressantes du fait de la hausse de la demande de mobilité “propre” et d’activités liées au recyclage. L’action n’est cependant plus bon marché, à 10,5fois le rapport entre la valeur d’entreprise (EV) et le cash-flow opérationnel (EBITDA). Nous réitérons donc notre conseil: conserver (rating 2B).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici