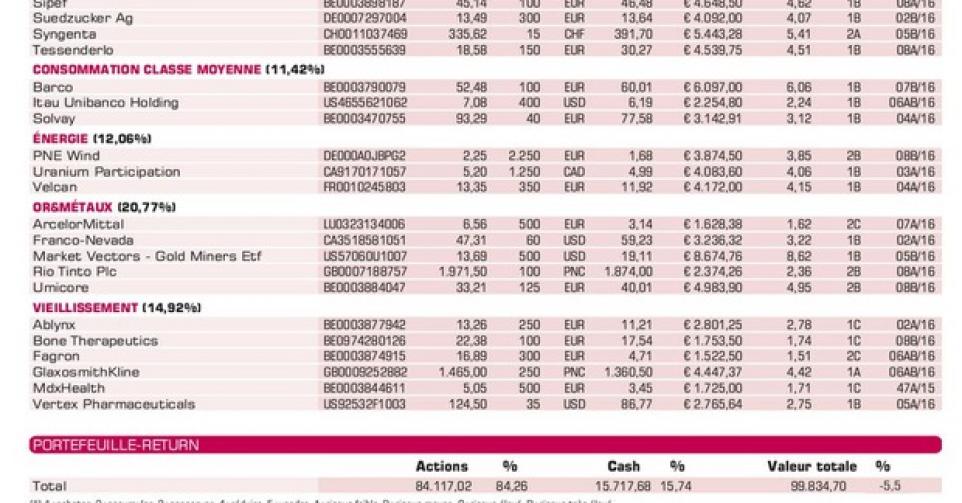

Umicore & ArcelorMittal

Conserver

Les résultats annuels 2015 d’Umicore ont été très bien accueillis par les analystes et les investisseurs. À court terme, l’action s’est redressée de 25%. En début de semaine, elle a été soutenue par deux rapports d’analystes flatteurs publiés le même jour, qui mettent également l’action en valeur au-delà de nos frontières. Tout d’abord, UBS avait relevé le conseil de ” neutre ” à ” digne d’achat “, et a relevé l’objectif de cours de 37 à 49EUR. La maison de Bourse Kepler Chevreux est passée du conseil ” conserver ” à ” digne d’achat “, et a relevé l’objectif de cours de 40 à 45EUR. L’effet sur le cours ne fut pas négligeable. Le cours actuel, par rapport à notre fair value de 44EUR par action, offre encore trop peu de potentiel, c’est pourquoi nous abaissons notre conseil à ” conserver ” (rating 2B).

Nous pouvons comprendre que la vente des actions ArcelorMittal ne soit pas une décision facile à prendre. Le cours a en effet beaucoup faibli ces dernières années. Nous craignons cependant que la situation ne s’améliore pas à court terme, notamment au vu de l’augmentation de capital prévue de 3milliards USD. D’autant qu’il ne sera pas simple pour la Commission européenne d’intervenir contre le dumping de l’acier chinois bon marché sur les marchés européens. Qui veut souscrire à l’augmentation de capital aura besoin d’un horizon d’au moins trois ans et devra tenir compte du fait que cette année sera difficile également pour les actionnaires déjà exaspérés d’ArcelorMittal. Vu les turbulences générales sur les marchés financiers, que nous ne pensons pas voir diminuer, nous prenons nos distances (pour l’heure). Nous n’entrevoyons pas de potentiel avant 2017 (rating2C).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici