UCB, Tubize et Areva

La publication de leurs chiffres annuels 2013 a entraîné une baisse de cours.

Deux valeurs se sont distinguées en Belgique ces derniers mois : UCB et Tubize, le holding de contrôle (36,2% des titres) au-dessus de la société biopharmaceutique belge. Les résultats annuels 2013 semblent pourtant avoir mis fin à cette ascension. Ces deux titres se sont clairement orientés à la baisse dès le début des échanges. En fin de journée cependant, ils comptaient à nouveau parmi les actions du NYSE Euronext Bruxelles ayant connu la plus forte hausse. Le chiffre d’affaires (CA) 2013 d’UCB a stagné à 3,4 milliards EUR (-1%; +2% à taux de change constants). Idem pour le bénéfice opérationnel récurrent (hors éléments exceptionnels – REBIT) : 441 millions EUR (-1%; +12% à taux de change constants) et pour le bénéfice par action, qui est revenu à 1,93 EUR en 2013 (contre 2,10 EUR en 2012; + 1% à taux de change constants). Le dividende est relevé de 2%, à 1,04 EUR par action. Les trois “nouveaux” médicaments prometteurs enregistrent cependant toujours de bonnes performances. Cimzia (maladie de Crohn et arthrite rhumatoïde) a vu son CA s’accroître de 27%, à 594 millions EUR. Pour Vimpat (anti-épileptique), on note une hausse de 23%, à 411 millions EUR. Enfin, le CA de Neupro (maladie de Parkinson et syndrome des jambes sans repos) s’est hissé de 37%, à 182 millions EUR.

Le marché a cependant accepté difficilement les prévisions à première vue “prudentes” pour cette année. On table sur une hausse du CA à 3,5-3,6 milliards USD, mais à nouveau une fourchette “stable” de bénéfice par action comprise entre 1,90 et 2,05 EUR. Une deuxième lecture nous révèle cependant que ceci est attribuable à des facteurs purement comptables et que le cash-flow opérationnel (REBITDA) récurrent augmenterait à 740-770 millions EUR (contre 689 millions en 2013; +7,5 à +12%). A long terme, nous gardons confiance en UCB et Tubize, mais compte tenu de la forte hausse des derniers mois et semaines, nous attendrions désormais un repli avant d’acheter. Acheter sur repli (rating 2B).

Résultats décevants chez Areva

Jusqu’à la semaine dernière, Areva était en première ligne du portefeuille modèle. Mais la publication des chiffres annuels du spécialiste français de l’énergie nucléaire a donné lieu à une sensible baisse de cours, et même l’une des pertes les plus sensibles sur base journalière depuis plusieurs années. Mais ce chiffre est donc à relativiser après une hausse antérieure de 75% en une demi-année. Ni les résultats ni les perspectives n’ont cependant répondu aux attentes des analystes. L’avantage de l’entreprise française est qu’elle est un “one nuclear shop” : les clients peuvent la solliciter pour tout ce qui concerne l’énergie nucléaire. Areva est le leader mondial du secteur. Le groupe a cependant publié une hausse de son CA de 6,4%, à 9,24 milliards EUR, et un cash-flow opérationnel (EBITDA) de 1,04 milliard EUR, alors que l’entreprise espérait elle-même un EBITDA d’au moins 1,1 milliard EUR. Qui plus est, le groupe a dû procéder à beaucoup d’amortissements et sa (petite) division Energies renouvelables traverse une mauvaise passe, ce qui a contraint le groupe à comptabiliser une perte nette de 494 millions EUR. Toutefois, on note à nouveau un cash-flow libre de 204 millions EUR, l’un des objectifs de l’exercice 2013. Le repli de cours de l’action est cependant consécutif aux perspectives clairement moins bonnes que prévu pour 2014. La révision à la baisse du CA à une fourchette comprise entre 2 et 5%, soit moins qu’en 2013, est une déception majeure pour le marché. Dans le cadre de la gestion dynamique du portefeuille, nous avions réduit notre position dans Areva d’environ 2/3. Nous abaissons notre conseil à “alléger” (rating 4C) et plaçons une limite de vente sur les 150 titres Areva restants. Nous étudierons les alternatives à Areva pendant les vacances de carnaval, dans le thème des énergies alternatives.

Intentions d’achat et de vente :

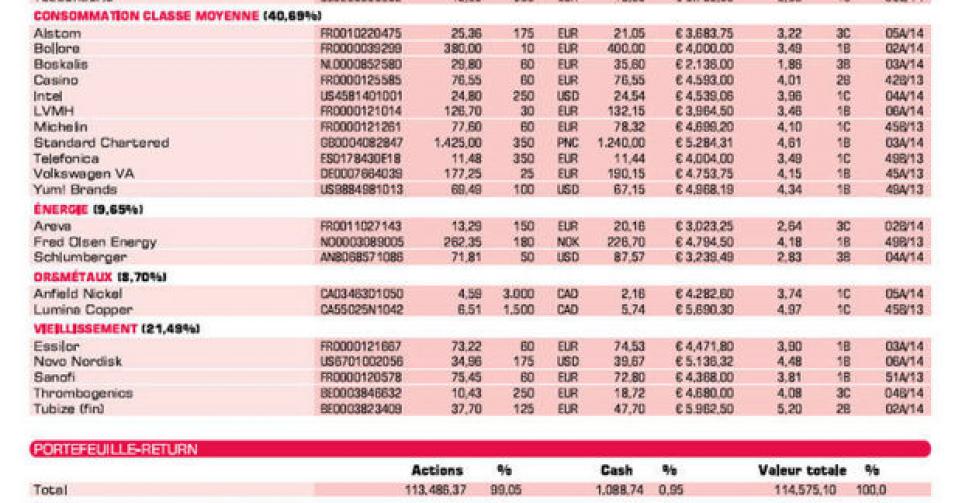

Consommation de la classe moyenne des pays émergents

Bolloré: profite d’un conseil d’achat et de l’objectif de cours de 510 EUR de Kepler Chevreux

Boskalis: attendons la publication des chiffres annuels le 13/3

Casino: chiffres 2013 supérieurs aux prévisions soutiennent le cours

Intel: correction généralisée permet l’intégration en portefeuille

Lafarge: nouveau-venu en portefeuille

LVMH: résultats supérieurs aux prévisions

Michelin: bonne performance de cours; position réduite de moitié

SABMiller: important brasseur; cible de reprise pour combinaison AB InBev-Carlsberg ?

Standard Chartered: résultats le 5/3

Telefonica: résutats 2013 en ligne avec les attentes (commentaires à venir dans n°11-A)

Volkswagen pref.: marché n’apprécie pas l’offre sur Scania

Yum! Brands: résultats supérieurs aux prévisions soutiennent le cours

Energies (renouvelables)

Areva: résultats décevants interrompent hausse de cours (lire par ailleurs)

Fred Olsen Energy: retard livraison de nouvelles plateformes met le cours sous pression; opportunité d’achat, d’où le renforcement de la position

Schlumberger: résultat supérieur aux prévisions

Or & métaux

Anfield Nickel: perspectives pour le nickel se sont améliorées

Lumina Copper: projet de cuivre d’Augusta Resources fait l’objet d’une offre de Hudbay Minerals

Agriculture

CF Industries: résultats supérieurs aux prévisions

Deere&Company: solides résultats trimestriels mais l’action n’est pas encore redécouverte

Nutreco: investit 15 millions EUR dans son expansion en Asie (Vietnam)

Syngenta: profiter du faible cours pour renforcer la position

Tessenderlo: chiffres annuels faibles comme prévu mais redressement de cours (lire par ailleurs)

Vieillissement de la population

Essilor: chiffres annuels légèrement supérieurs aux prévisions; rachat Coastal.com

Novo Nordisk: cours en hausse; programme de rachat d’actions propres

Sanofi: cours semble à présent digérer perspectives 2014

Thrombogenics: envisage toutes les options stratégiques, y compris la vente

Tubize (fin): résultats d’UCB accueillis positivement (lire par ailleurs)

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici