Tubize et UCB vont bien

Nous gardons confiance dans UCB et Tubize, mais attendrions un repli avant d’acheter.

Finalement, les chiffres annuels de Tubize, le holding de contrôle (36,2% des actions) qui détient la société de biopharmacie belge UCB, n’étaient qu’une formalité. La principale source de revenus de Tubize est en effet les dividendes de sa filiale UCB. Le résultat récurrent (hors éléments exceptionnels) a progressé de 4,6%, à 56,67 millions EUR. C’est plus que le relèvement du dividende UCB. Celui-ci augmente chaque année depuis 2009 de 2 centimes d’euro bruts. L’an dernier, UCB a versé 1,02 EUR brut par action, soit une augmentation de 2%. En mai, les actionnaires d’UCB (dont le principal est – de loin – Tubize) ont obtenu à nouveau 2 centimes d’euro de plus, ou 1,04 EUR par action. L’augmentation du bénéfice est liée à la baisse des charges d’intérêt (de 11,7 à 10,2 millions EUR) sur les emprunts. La dette financière nette s’est allégée de 260,8 à 255,5 millions EUR. C’est ce souhait de réduire la dette financière qui explique que Tubize ne suive pas les augmentations de dividende d’UCB et versera donc un dividende inchangé de 0,48 EUR par action fin avril.

Abaissement de conseil

Le chiffre d’affaires (CA) 2013 d’UCB a stagné à 3,4 milliards EUR (-1%; +2% à taux de change constants). Idem pour le bénéfice opérationnel récurrent (hors éléments exceptionnels; REBIT) : 441 millions EUR (-1%; +12% à taux de change constants), alors que le bénéfice par action s’établit à 1,93 EUR pour 2013 (contre 2,10 EUR en 2012; à taux de change constant, hausse de +1%). Les trois “nouveaux” médicaments prometteurs se vendent toujours bien. Pour cette année, UCB table sur une hausse de CA à 3,5 à 3,6 milliards EUR et un cash-flow opérationnel récurrent (REBITDA) situé entre 740 et 770 millions EUR (contre 689 millions en 2013; + 7,5 à + 12%). A plus long terme, nous gardons confiance dans UCB et Tubize, mais compte tenu de la forte hausse des derniers mois et semaines, nous attendrions un repli avant d’acheter. D’où l’abaissement de conseil pour Tubize à “conserver” (rating 2A).

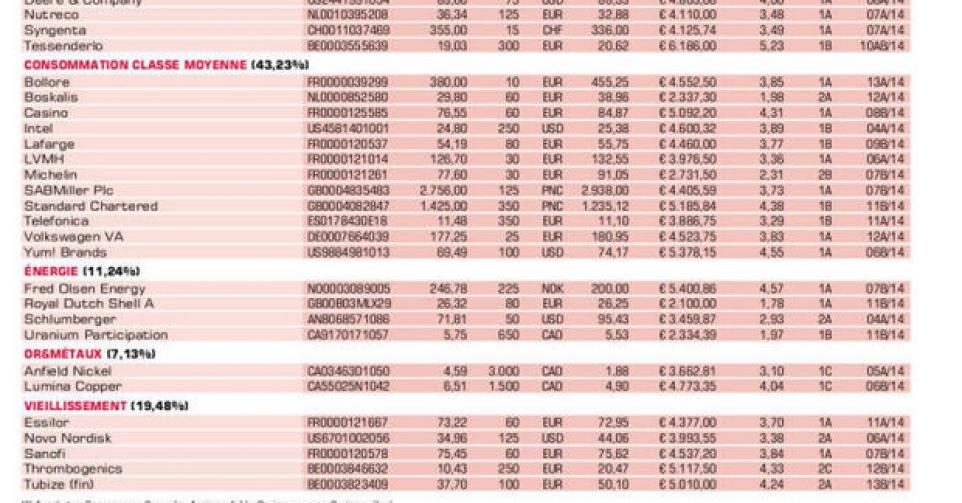

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici