Thème agricole & Fagron

Pour Fagron, on anticipe une offre comprise entre 22 et 25 EUR par action.

Comme nous l’annonçons en édito, nous souhaitons placer des accents spécifiques sur notre portefeuille dans le cadre du mouvement de redressement actuel. Vu la trésorerie minimum, nous devons faire des choix. Tout d’abord dans le thème agricole. Pour le long terme, nous croyons toujours beaucoup au potentiel de redressement d’Asian Citrus, mais ce n’est peut-être pas le titre qui présente le plus fort potentiel pour les 6 à 12 prochains mois. Nous entrevoyons en effet plus de potentiel ailleurs, compte tenu du phénomène El Nino, et renforçons donc notre participation dans Potash, Sipef et Syngenta. D’où (plusieurs) limites d’achat.

Nous souhaitons tirer profit du redressement explosif de First Quantum Minerals pour vendre les actions rachetées à 7,41 CAD.

Fagron: les USA exigent une lourde rançon

A peine une semaine après que le leader mondial des préparations magistrales pour pharmaciens a annoncé le début de négociations de reprise, un update pour le 3etrimestre a été publié, qui indique que ” plusieurs ” parties sont en train d’examiner les comptes (due diligence). Sur cette base, une offre contraignante peut être réalisée. Il est évident que les choses évoluent rapidement et que la probabilité d’une reprise a augmenté sensiblement. La plupart des analystes anticipent une offre comprise entre 22 et 25 EUR par action. C’est évidemment décevant lorsque l’on observe l’évolution de cours des dernières années mais les problèmes de remboursement des préparations non stériles aux Etats-Unis et le niveau de dette (pas inquiétant en soi mais tout de même proche de la limite convenue) le desservent grandement. En témoigne d’ailleurs également le chiffre d’affaires (CA) du 3etrimestre : il s’est accru de 2,4% (+3,5% hors effets de change; consensus -2,1%), à 113,5 millions EUR (croissance organique de respectivement -3,8% et -2,5%). Le CA a été érodé de 23,1 millions EUR par les problèmes aux Etats-Unis (-17 millions EUR) et la chute du real brésilien (-6,1 millions EUR; le Brésil fournit 20% du CA). Sur la base des chiffres par région, les activités qui ont été touchées par le problème de remboursement aux Etats-Unis – préparations non stériles (10,1 millions EUR; 47% de Fagron Specialty Pharma Services aux USA) et Fagron Essentials (7,5 millions EUR) – représentent 15,7% du CA du groupe. Les préparations stériles aux USA ont fourni 2,4 millions EUR de CA supplémentaire. L’Europe (+6,2 millions EUR, +11,6%) et l’Amérique du Sud (+5 millions EUR, +20%) ont atteint une croissance organique à deux chiffres. Fagron va se concentrer encore davantage sur les activités stériles. Cette approche est la bonne, comme l’illustre la récente acquisition coûteuse (plus de 6 fois le CA et 25 fois le cash-flow opérationnel ou EBITDA) du groupe américain Pharmedium par AmerisourceBergen. Fagron a démarré en juillet un programme de réduction de coûts de 10 millions EUR. L’abaissement des prévisions d’EBITDA pour 2015 (de 130 millions EUR à 105 – 115 millions EUR) et du CA annuel (entre 470 et 480 millions EUR) a été confirmé. A la lumière de la plus grande probabilité de reprise et de l’update trimestriel rassurant, l’action demeure digne d’achat (rating 1B).

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: résultats en ligne avec les attentes

Barco: actionnaire de référence Van de Wiele a relevé sa participation à plus de 13%

CMB: résultats Q3 en ligne, nous y reviendrons (*)

Cosan: malaise au Brésil continue de tirailler le cours

DSM: bénéficie d’un relèvement de conseil à ” digne d’achat ” par Liberum

LafargeHolcim: entend racheter pour 1,75 milliard EUR d’obligations

Solvay: assemblée générale extraordinaire le 23/10 au sujet d’une augmentation de capital

Volkswagen: nouveau CEO Müller doit tenter de rétablir la confiance

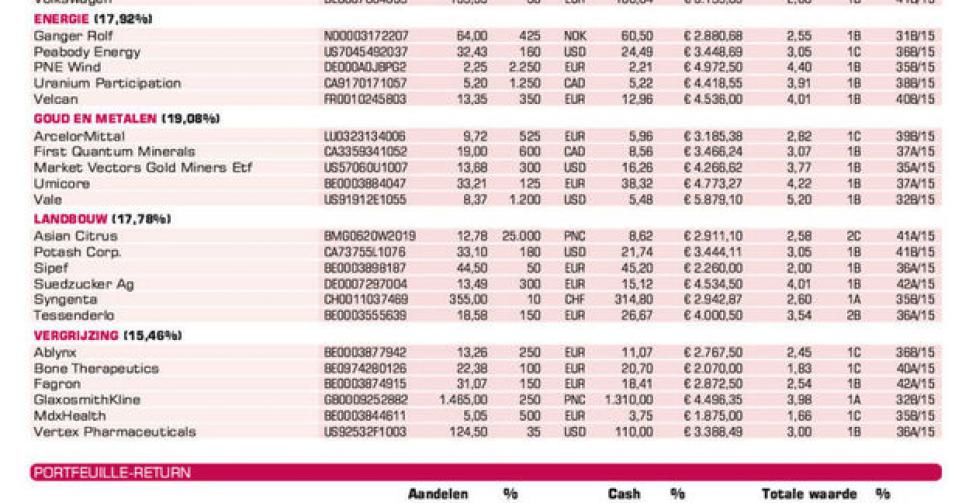

Energie

Ganger Rolf: résultats Q2 affectés par les dépréciations de valeur chez Fred Olsen Energy

Peabody Energy: procède à une division des actions (1 nouvelle pour 15 existantes) au 30/9

PNE Wind: chiffres Q2 supérieurs aux prévisions; attendons nouveau conseil d’administration

Uranium Participation: le Japon a finalement rouvert le premier réacteur nucléaire

Velcan: a vendu 2 projets au Laos pour une plus-value de 7 millions USD

Or & métaux

ArcelorMittal: relèvement de conseil de JPMorgan, notamment, permet une hausse de cours (*)

First Quantum Minerals: beau rebond de cours à l’annonce d’un programme de vente d’actifs pour 1 milliard USD d’ici au Q1 2016 (*)

Market Vectors Gold Miners ETF: nouveau-venu en portefeuille; tentons de renforcer position

Umicore: GBL et Bois Sauvage ont renforcé leur position

Vale: redressement après crise excessive autour du concurrent Glencore (*)

Agriculture

Asian Citrus: investissement de long terme; limite de vente, voir ci-dessus (*)

Potash Corp.: a retiré l’offre sur K+S; rebond de cours; tentons de renforcer la position (*)

Sipef: nouveau-venu en portefeuille; tentons de renforcer la position (*)

Suedzucker: a relevé les prévisions de chiffre d’affaires et de bénéfice pour l’exercice en cours

Syngenta: va racheter pour 2 milliards USD d’actions propres; relèvement de conseil; renforcement de position en projet (*)

Tessenderlo: étend ses activités dans les herbicides; cours sous pression en raison des moins bonnes prévisions pour les engrais

Vieillissement de la population

Ablynx: démarre une étude de phase III indépendante pour caplacizumab

Bone Therapeutics: a soigné ses premiers patients avec son produit de thérapie cellulaire Allob

Fagron: trading update Q3, lire plus haut (*)

GlaxoSmithKline: a vendu un médicament expérimental contre la sclérose en plaques à Novartis

MDxHealth: correction après une recommandation sur Cologuard (Exact Sciences) moins forte que prévu (*)

Vertex Pharmaceuticals: doute entourant la hauteur des prix des médicaments innovants après tweet de Hillary Clinton continue de peser sur le secteur biotech (*)

(*) = update

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici