Tessenderlo Group se relève

Tessenderlo Group reste une valeur de base pour le portefeuille.

Le rush spectaculaire hors de l’euro vers le dollar, principalement, a donné des ailes aux Bourses européennes la semaine dernière. Le contraste est frappant avec Wall Street, où les inquiétudes par rapport à l’impact de la vigueur du dollar sur les résultats des entreprises se font plus grandes, et où le marché craint que la Federal Reserve commence à relever les taux en raison des rapports sur l’emploi positifs des derniers mois.

A court terme, il est probable et souhaitable que l’Europe s’offre une pause. Qui plus est, notons que Sanofi, après un important rebond de cours ces derniers mois, a atteint un double sommet à 89-90 EUR et ne parvient pas à le dépasser. Les indicateurs (techniques) de marché suggèrent plutôt un repli. C’est la raison pour laquelle nous essayons de vendre la moitié de la position restante avec une plus-value d’environ 20%. Dans la mesure où nous constatons par ailleurs un début d’effritement du cours du pétrole, nous enlevons pour l’heure l’ordre d’achat sur Technip. Nous croyons au potentiel de l’entreprise mais souhaitons d’abord voir jusqu’où ira la correction.

Un virage amorcé

Il semblerait que Tessenderlo Group ait amorcé un virage. Les résultats annuels 2014 suggèrent en tout cas le meilleur pour les prochaines années. Nous pensons que le changement d’actionnaire de référence (OUT: le holding d’Etat français SNPE; IN: Picanol/Luc Tack) constitue l’événement le plus important de l’histoire des dernières décennies du groupe. L’augmentation de capital en décembre (quelque 175 millions EUR) joue également un rôle important dans l’amorce de ce virage. Elle offre le point d’appui suffisant pour poursuivre cette transition et procéder aux investissements nécessaires, fondamentaux, afin de reconstruire la base industrielle, solide, de l’entreprise. Ce travail s’étendra encore sur plusieurs années. La construction annoncée de deux nouvelles usines (à Ham et aux USA) n’en est qu’un exemple. Nous prévoyons que d’autres annonces suivront au cours des mois à venir.

Redressement de la rentabilité

L’an dernier, le chiffre d’affaires (CA) ne s’était pas redressé, même en considérant un périmètre de consolidation analogue (-0,6%, de 1,41 à 1,4 milliard EUR). La hausse du CA dans l’agriculture (surtout Tessenderlo Kerley; engrais spécialisés provenant des flux de déchets des raffineries) et dans les solutions industrielles (conduites en plastique) a été gommée par la baisse du CA dans la gélatine/Akiolis (traitement des déchets animaux et végétaux). Pour autant, malgré une année très moyenne pour cette dernière division (pertes en 2014), on note un redressement de la rentabilité. Le bénéfice opérationnel récurrent comparable (hors éléments exceptionnels; EBIT) a bondi de 36,3 à 65,8 millions EUR (+81,3%), ou un redressement de la marge de REBIT d’un maigre 2,6 à un niveau plus raisonnable de 4,7%. La perte nette de 65,1 millions EUR en 2013 a été convertie en bénéfice net de 52,8 millions EUR. Soit, par action, de -2,02 à 1,67 EUR pour l’exercice 2014. Pour cette année, on espère une légère amélioration.

L’augmentation de capital fut également pour Picanol/Tack le moment idéal pour porter la participation dans Tessenderlo au-delà des 30%. Nous considérons Tessenderlo Group comme une valeur de base pour le portefeuille modèle pour les années à venir. Mais après la hausse de cours de 25% depuis le début de l’année, il est peut-être temps que le titre connaisse une consolidation. D’où notre abaissement de conseil (temporaire) à ‘conserver’ (rating 2B). Compte tenu des perspectives favorables à (plus) long terme, la position est conservée soigneusement en portefeuille.

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: perspectives 2015 supérieures aux prévisions (*)

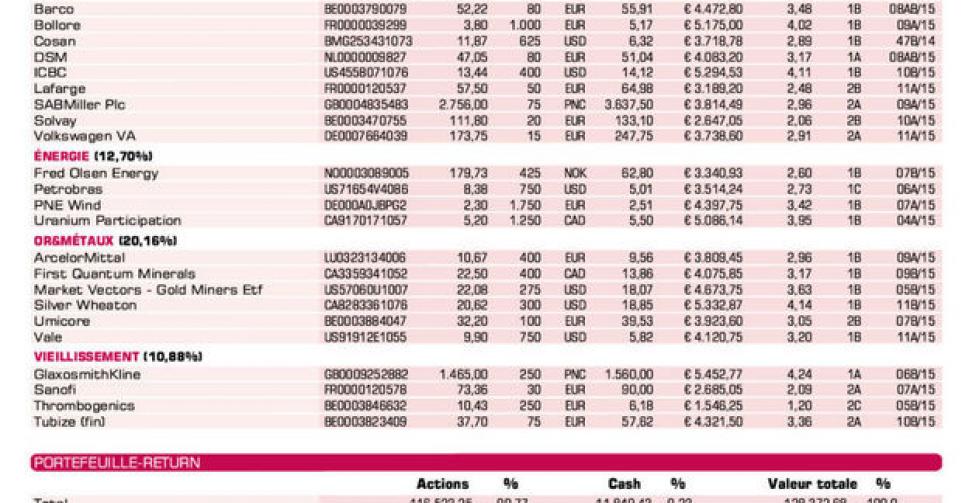

Barco: année de transition 2014; dividende augmenté

Bolloré: vif intérêt à l’achat; chiffres annuels le 20/3

Cosan: scission de Comgas reportée; chiffres annuels le 18/3

DSM: prévisions 2015 supérieures aux attentes

ICBC: cours en hausse sur rumeurs d’achat maison de Bourse (*)

Lafarge: hausse du cours freinée par les doutes entourant le projet de fusion LafargeHolcim; position allégée (*)

SABMiller: la presse et les analystes continuent d’écrire tout et son contraire sur l’acquisition par AB InBev (*)

Solvay: chiffres annuels accueillis positivement; prise de bénéfices partielle

Volkswagen pref.: filiale de VW, Audi, prévoit une croissance ultérieure cette année (*)

Energie

Fred Olsen Energy: Anadarko Petroleum met fin prématurément au contrat sur Belford Dolphin (*)

Petrobras: Moody’s a dégradé les obligations de Petrobras au statut de ” pacotille “; position complétée (*)

PNE Wind: nouveau-venu en portefeuille; nouveau contrat au Royaume-Uni

Uranium Participation: prix de l’uranium se redresse lentement mais sûrement

Or & métaux

ArcelorMittal: réaction de cours positive après résultats Q4 supérieurs aux prévisions. Prévisions de bénéfice 2015 décevantes, en revanche

First Quantum Minerals: cours se redresse après résultats Q4

Market Vectors Gold Miners ETF: tracker sur les mines aurifères; sous pression en raison de la vigueur du dollar USD (*)

Silver Wheaton: augmentation de capital inattendue après transaction avec Vale; complétons position (*)

Umicore: chiffres annuels en ligne avec les attentes; belle hausse de cours; prise de bénéfices partielle

Vale: cours à un plancher; complétons la position (*)

Agriculture

Asian Citrus: perte, comme prévu

Sociedad Quimica y Minera: nouveau-venu en portefeuille

Syngenta: forte hausse de cours, vente partielle

Tessenderlo: chiffres annuels trahissent un redressement (lire par ailleurs) (*)

Wilmar International: chiffres annuels supérieurs aux prévisions

Vieillissement de la population

GlaxoSmithKline: relèvement de conseil par UBS

Sanofi: double sommet après forte hausse de cours; limite de vente (*)

ThromboGenics: chiffres de ventes Jetrea très faibles en 2014, nous y reviendrons (*)

Tubize (fin): perspectives prudentes pour 2015 pour UCB (*)

(*) = *

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici