Tessenderlo Group, Petrobras et Vale

Le redressement de Tessenderlo Group se poursuit.

Les analystes et investisseurs commencent à saisir tout le potentiel de turn-around de Tessenderlo Group. Les résultats annuels 2014 auguraient déjà le meilleur pour les prochaines années et le trading update du premier trimestre n’en est qu’une confirmation. A première vue, le chiffre d’affaires a progressé timidement, de 2,4%. Mais sur une base comparable, on note une hausse de 10,7%, à 405,8 millions EUR, ce qui est de 2,5% supérieur aux attentes des analystes (+8,2%). La hausse du cash-flow opérationnel récurrent (hors éléments exceptionnels) est encore plus notable, cela dit : +27,1%, à 46,2 millions EUR, soit environ le double de ce que les analystes prévoyaient. L’allègement de la dette financière nette de 240,5 à 111,9 millions EUR, grâce surtout à l’augmentation de capital (environ 175 millions EUR) à la fin de l’an dernier, est également une évolution largement favorable. Nous continuons de penser que le changement de l’actionnaire de référence (OUT: le holding d’Etat français SNPE; IN: Picanol/Luc Tack) était l’événement le plus marquant des dernières décennies. Nous considérons le titre comme une valeur de base pour le portefeuille dans une perspective de plusieurs années (rating 2B).

Petrobras: dégâts importants mais calculables

Le fait que les chiffres et bilans aient été approuvés est somme toute plus important que les chiffres eux-mêmes chez Petrobras. Le nouveau directeur (CEO) Aldemir Bendine a annoncé que l’important scandale de corruption avait coûté à la compagnie pétrolière nationale 6,2 milliards de reals brésiliens (BRL) ou 2,1 milliards USD. La perte nette 2014 totalise 21,6 milliards BRL ou 7,3 milliards USD, et le groupe comptabilise pas moins de 44,6 milliards BRL ou 15,1 milliards USD sur les actifs au bilan. Le dividende est supprimé et le budget d’investissement 2016 sera réduit de 37%, à 25 milliards USD. Voilà la conclusion de l’année catastrophique 2014 (fraude de plusieurs années et baisse la plus marquée du prix du pétrole en plus de cinq ans). Avec la publication des chiffres et bilans cependant, c’est une épine de moins dans le pied… Evidemment, il en reste d’autres. Le risque inhérent au titre est donc supérieur à la moyenne (rating 2C). Et pour notre part, dans le doute, nous avons préféré vendre 1/3 (250 actions) de notre position avant l’annonce. Nous allégeons le restant de la position.

Vale: revirement !

La semaine prochaine, nous reviendrons en détail sur le rapport de production de Vale. Notons déjà que la production de minerai de fer a progressé de 4,9% sur base annuelle, à 74,5 millions de tonnes, mais que cela représente 10,2% de moins qu’au dernier trimestre 2014 et aussi 5,3% de moins que le consensus des analystes de 78,7 millions de tonnes. Ajoutons aussi que son concurrent BHP Billiton a annoncé le ralentissement de son programme d’expansion pour le minerai de fer, ce qui l’empêchera d’atteindre l’objectif de production de 290 millions de tonnes d’ici à la mi-2017. BHP est le premier des trois grands producteurs de minerai de fer (y compris Rio Tinto) à freiner l’augmentation de la production. Ce qui a donné lieu, mercredi dernier, à la plus nette baisse journalière du prix du minerai de fer en 2 ans et demi (-5,9%), à 54 USD la tonne (plancher de 47 USD début avril). La probabilité est réelle que nous ayons vu le plancher de prix des 10 dernières années. Le cours de Vale a déjà progressé de 20% au-delà du cours plancher en plus de 10 ans. Nous pensons que le potentiel de redressement est toujours réel et sommes prêts à relever notre position (rating 1B).

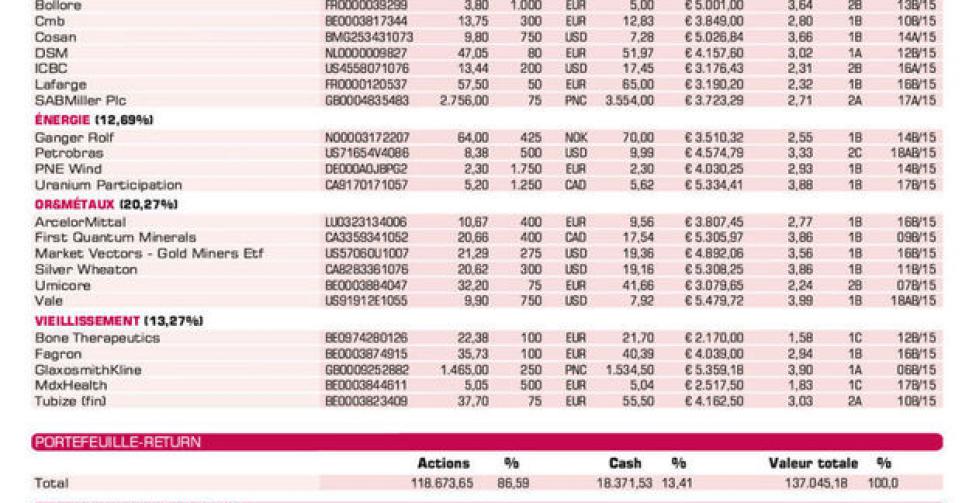

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: journée stratégique d’annonce des objectifs 2020 accueillie avec enthousiasme par le marché

Barco: trading update très satisfaisant; cours dépasse finalement le cap de 60 EUR (*)

Bolloré: participation dans Vivendi renforcée à 12%, et superdividende en conséquence

CMB: résultats Q1 très décevants; nous y reviendrons dans le prochain numéro (*)

DSM: vente activité Synres finalisée

ICBC: cours toujours en hausse; tendance à la formation d’une bulle sur les Bourses chinoises

Lafarge: relèvement d’avis; actionnaire le plus critique, Holcim, est désormais également d’accord avec le projet de fusion de LafargeHolcim + vente d’actifs aux USA

SABMiller: trading update meilleur que prévu

Energie

Ganger Rolf: nouveau-venu en portefeuille après arbitrage contre Fred Olsen Energy

Petrobras: cours se redresse toujours; position encore allégée (lire par ailleurs) (*)

PNE Wind: suppression du dividende a pesé sur le cours

Uranium Participation: sous-valorisation de 13% par rapport à la valeur intrinsèque (*)

Or & métaux

ArcelorMittal: relèvement des perspectives de long terme dans l’industrie de l’acier

First Quantum Minerals: de plus en plus perçu comme un candidat à la reprise dans le secteur du cuivre

Market Vectors Gold Miners ETF: prix de l’or se redresse car craintes d’un relèvement rapide des taux apaisée

Silver Wheaton: profite du redressement des métaux précieux

Umicore: position allégée; résultats Q1 le 28/4

Vale: possible plancher prix du minerai de fer; renversement cours (lire par ailleurs) (*)

Agriculture

Asian Citrus: à nouveau une mauvaise nouvelle: virus HLB affecte la plantation de Xinfeng; dégâts sur le cours moins importants que prévu

Syngenta: chiffre d’affaires décevant au 1er trimestre; attendons une baisse de cours pour relever la position (*)

Tessenderlo: très bon trading update Q1 (lire par ailleurs) (*)

Wilmar International: chiffres annuels supérieurs aux prévisions

Vieillissement de la population

Bone Therapeutics: nouveau-venu en portefeuille; chiffres annuels 2014 le 28/4 (*)

Fagron: cours se redresse en réaction au trading-update positif

GlaxoSmithKline: relèvement de conseil par UBS

MDxHeath: nouveau-venu en portefeuille (*)

Tubize (fin): perspectives prudentes pour 2015 pour UCB

(*) = update

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici