Tessenderlo à nouveau digne d’achat

L’action est redevenue intéressante

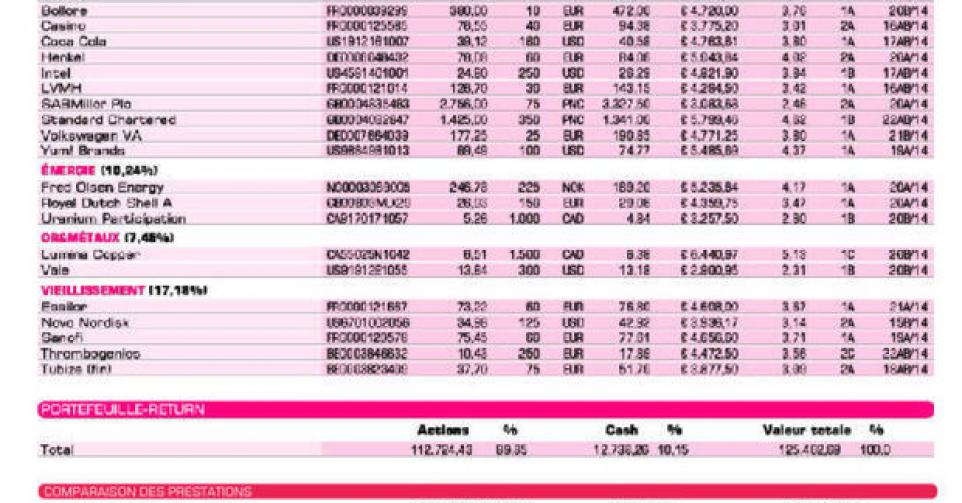

Nous avions estimé que la hausse de cours de Tessenderlo Group après la publication de résultats supérieurs aux prévisions au terme du 1ertrimestre avait été trop rapide, et nous avions raison. Depuis que nous avons abaissé notre conseil à “conserver” et cédé 100 des 300 actions au prix de 23,50 EUR, l’action s’est tassée de plus de 5%. Le titre s’échange à présent à un cours proche de 22 EUR, le prix auquel Picanol a acquis à l’automne dernier une participation de référence de 27,5% dans Tessenderlo. Ce prix devient notre niveau de référence. Au même prix ou à un prix inférieur à celui de Picanol, l’action redevient (très) intéressante. C’est pourquoi nous relevons notre conseil à “digne d’achat” (rating 1B). Si le cours se replie encore, nous renforcerons notre position. Nous voyons en effet dans Tessenderlo Group une valeur de base pour notre portefeuille pour les prochaines années. A long terme, c’est même l’un de nos favoris.

Notre timing était manifestement moins bon pour l’achat du géant brésilien Vale. Son cours a entre-temps reculé et se situe à peine quelques pour cent au-delà du plancher historique de 12,5 USD. Heureusement, nous n’avions pris qu’une “première position” et pouvons donc, plus rapidement que prévu, renforcer notre position en plaçant de nouvelles limites d’achat (rating 1B).

Doutes par rapport à l’acquisition de Thrombo

Comme nous l’avons signalé à plusieurs reprises récemment, le cours de ThromboGenics restera très volatil jusqu’à ce que nous connaissions toutes les options stratégiques. Le CEO Patrik De Haes a indiqué à l’assemblée annuelle que ce processus pourrait durer encore quelques mois. Le candidat repreneur tout indiqué est son partenaire Novartis (Alcon). Cette semaine, le cours a été particulièrement mis sous pression par l’annonce d’une transaction entre Novartis et Ophthotech Corp. concernant le médicament potentiel Fovista (étude de phase III sur la dégénérescence maculaire liée à l’âge, AMD; résultats attendus en 2016). Novartis procédera à un paiement anticipé de 200 millions USD et la transaction pourrait dépasser le milliard de dollars si tous les objectifs intermédiaires sont atteints (notamment la commercialisation). L’analyste de Petercam Roderick Verhelst a abaissé son conseil sur Thrombo car selon lui, cette transaction réduit la probabilité d’une offre de Novartis sur Thrombo. C’est une interprétation possible. Une autre est que cet accord démontre une fois de plus que Novartis mise pleinement sur les affections oculaires. Qui plus est, les Suisses se sont jusqu’ici toujours exprimés très positivement par rapport à Jetrea. Affaire à suivre ! (rating 2C).

Standard Chartered revit

Cette fois, pas de réaction de marché décevante au trading update du 1er trimestre chez Standard Chartered. La grande banque britannique qui réalise presque tous ses revenus opérationnels en Asie, en Afrique et au Moyen-Orient, a même vu le cours se redresser à l’annonce de chiffres en ligne avec les prévisions du marché. Le chiffre d’affaires a reculé de quelques pour cent et le bénéfice entre 5 et 10%. L’an dernier, pour la première fois en dix ans, le groupe a dû confesser une baisse de son bénéfice (de 6,85 à 6,06 milliards USD), presque exclusivement la conséquence de problèmes rencontrés dans un pays : la Corée du Sud. Là, des dépréciations ont dû être actées sur le portefeuille de prêts personnels. Standard Chartered a procédé à une dépréciation de pas moins d’un milliard USD sur l’activité en Corée du Sud. A plus long terme, nous continuons de croire à son potentiel. Nous avons certainement investi trop tôt dans l’action mais nous avons déjà indiqué que nous attendrons que la situation soit plus claire. Le conseil d’achat (rating 1B) est maintenu; la position en portefeuille également.

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: résultats T1 en demi-teinte mais le cours n’a pas baissé; nous y reviendrons.

Bolloré: chiffres T1 en ligne; beau potentiel de long terme

Casino: planche sur IPO activités d’e-commerce; cours au plus haut en 10 ans

Coca-Cola: participation dans Keurig Green Mountain relevée de 10 à 16%

Henkel: résultats T1 supérieurs aux prévisions; cours se redresse

Intel: résultats T1 accueillis de manière neutre

LVMH: chiffre d’affaires supérieur aux prévisions au T1

SABMiller: résultats annuels 2013-2014 accueillis favorablement; nous y reviendrons

Standard Chartered: résultats intérimaires accueillis favorablement (lire par ailleurs)

Volkswagen pref.: chiffres T1 supérieurs aux prévisions

Yum! Brands: redressement du chiffre d’affaires et du bénéfice en Chine

Energies

Fred Olsen Energy: résultats T1 faibles; cours à un plancher; ex-coupon le 28/5

Royal Dutch Shell: cours en train de rattraper son retard sur les concurrents

Uranium Participation: cours à un plancher; position renforcée

Or & métaux

Lumina Copper: cours se redresse; négociations avec 3 parties sur la vente du projet Taca-Taca

Vale: cours du minerai de fer sous pression; cours du nickel se redresse; position est renforcée

Agriculture

Deere&Company: chiffre d’affaires Q2 décevant; ascension du cours interrompue

Nutreco: trading update T1 accueilli de manière mitigée; nous y reviendrons

Syngenta: trading update T1 supérieur aux prévisions

Tessenderlo: rebond de cours après résultats supérieurs aux prévisions pour T1; position allégée

Vieillissement de la population

Essilor: chiffre d’affaires T1 supérieur aux prévisions

Novo Nordisk: résultats T1 légèrement inférieurs aux prévisions; nous y reviendrons

Sanofi: résultats T1 légèrement inférieurs aux prévisions

ThromboGenics: cours sous pression, Petercam estime la probabilité de rachat moins grande (lire par ailleurs)

Tubize (fin): UCB reste candidat à la reprise; décote de holding supérieure à 35%

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici