Syngenta et Cosan

Conserver Syngenta; Cosan digne d’achat

Le dossier grec tient encore les marchés en haleine. En outre, la hausse des taux longs freine la hausse des marchés. Pour notre part, nous devons nous limiter dans nos nouvelles initiatives car notre trésorerie est désormais limitée.

Syngenta: contre-offre de BASF ?

Les rumeurs continuent de circuler concernant Syngenta. La seule certitude est que son concurrent américain Monsanto a lancé, il y a un peu moins d’un mois, une offre hostile de 45 milliards USD ou 41,7 milliards de francs suisses (CHF) sur le spécialiste suisse de la protection des plantes et des semences. Après conversion, l’offre s’élève à 449 CHF par action ; 45% seraient proposés en espèces et le reste sous la forme d’actions Monsanto. Malgré une prime de 35% par rapport au cours de clôture juste avant l’offre, le conseil d’administration de Syngenta a refusé l’offre. Le prix ne reflèterait pas le potentiel de croissance du numéro un mondial de la protection des plantes et numéro trois des semences. Depuis lors, aucune nouvelle n’a été publiée, seules des rumeurs circulent. Le bruit court par exemple que la direction de Syngenta serait prête à accepter environ 500 CHF par action. Ou encore que le groupe allemand BASF envisagerait une contre-offre et serait en négociations avec plusieurs banques d’affaires à ce sujet. Naturellement, le cours continuera d’évoluer, au cours des prochains jours et semaines, au gré de ces rumeurs, si elles se transforment en faits. Nous suivrons le dossier de près mais pour l’heure, nous conservons notre position (rating 2A).

Cosan: pression persistante sur les marges

Chez Cosan, le contexte économique difficile au Brésil érode toujours les marges au niveau du groupe. On peut le déduire des chiffres publiés pour le 1er trimestre. Alors que le chiffre d’affaires (CA) a malgré tout progressé de 6%, à 9,95 milliards de reals brésiliens (BRL), le cash-flow opérationnel (EBITDA) a reculé de 6,1% (de 933,5 à 876,5 millions BRL), soit un tassement de la marge d’EBITDA de 9,9 à 8,8 (contre encore 10,1% pour l’exercice 2014). Compte tenu de l’alourdissement de la dette financière nette (même si on note un repli de 9% par rapport à la fin de l’an dernier) et de l’appréciation du dollar (USD) face au BRL, les charges financières sont celles qui ont le plus largement augmenté. En incluant notamment les charges exceptionnelles, le résultat net s’est révélé négatif (-43,7 millions BRL), contre encore 256,1 millions BRL sur les 3 premiers mois de 2014. Pour l’ensemble de l’année, le groupe table encore sur une hausse notable du CA et au moins le même EBITDA qu’en 2014, malgré la conjoncture difficile au Brésil. Cosan – considéré comme le holding du Brésil – souffre beaucoup de la perception négative du plus grand pays d’Amérique Latine parmi les investisseurs. Ce qui s’est traduit par une valorisation (très) intéressante de 8,5 fois le bénéfice attendu pour 2015, moins d’une fois la valeur comptable et 5 fois le rapport entre la valeur d’entreprise (EV) et l’EBITDA escompté. Cette valorisation n’est absolument par correcte dans une perspective de moyen terme. Le conseil d’achat est donc réitéré (rating 1B). Nous relevons encore notre position.

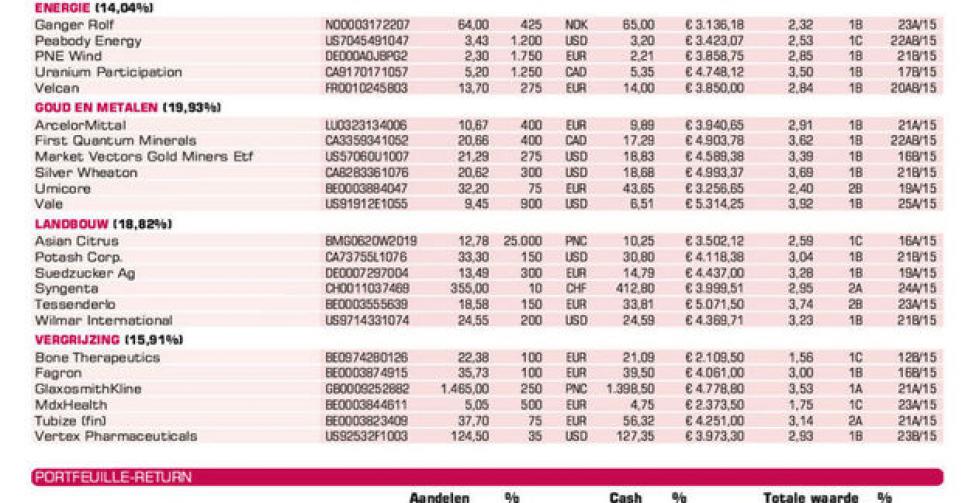

Remarque: l’indice de référence pour la comparaison des performances se compose de l’indice BEL20 (1/3), de l’indice Eurostoxx50 (1/3) et de l’indice MSCI World en USD (1/3)

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: très bons chiffres Q1

Barco: trading update très satisfaisant

Bolloré: participation dans Vivendi renforcée à 14,5%; très bons chiffres Q1 (*)

CMB: résultats Q1 très décevants; avons renforcé notre position

Cosan: chiffres Q1 raisonnables; position est renforcée (lire ci-dessus)

DSM: rumeurs persistantes font état d’une offre du groupe allemand Evonik

Lafarge: chiffres Q1 supérieurs aux prévisions

SABMiller: chiffres annuels supérieurs aux prévisions

Energie

Ganger Rolf: très bons chiffres au terme du premier trimestre

Peabody Energy: nouveau-venu en portefeuille

PNE Wind: suppression dividende pèse sur le cours

Uranium Participation: sous-valorisation historiquement élevée; redressement de cours attendu

Velcan: nouveau-venu en portefeuille; chiffres annuels supérieurs aux prévisions

Or & métaux

ArcelorMittal: prévisions décevantes pour 2015

First Quantum Minerals: augmentation de capital finalisée; cours profite de la succession par Sanford Bernstein (*)

Market Vectors Gold Miners ETF: prix de l’or se stabilise autour de 1200 USD dans l’attente d’actions de la Fed

Silver Wheaton: résultats légèrement inférieurs aux prévisions

Umicore: très bons résultats Q1

Vale: plancher prix du minerai de fer; nouveau repli de cours; position renforcée (*)

Agriculture

Asian Citrus: mauvaise nouvelle (virus HLB affecte la plantation de Xinfeng), mais impact sur le cours somme toute limité

Potash Corp.: nouveau-venu en portefeuille

Suedzucker: réaction de cours positive aux chiffres annuels 2014-2015; nous y reviendrons

Syngenta: en plus de Monsanto, BASF serait également intéressé (lire ci-dessus)

Tessenderlo: belle hausse de cours derrière nous; position allégée (*)

Wilmar International: chiffres annuels supérieurs aux prévisions; cours se redresse finalement

Vieillissement de la population

Bone Therapeutics: pas de nouvelle intéressante en marge des chiffres annuels 2014; trésorerie suffisante pour 3 années

Fagron: ING a extrait l’action de sa liste de favoris (*)

GlaxoSmithKline: nouvelles décevantes en marge des résultats Q1

MDxHealth: forte croissance au Q1, préoccupations par rapport à la trésorerie

Tubize (fin): en Inde, des candidats à l’achat auraient manifesté leur intérêt pour la filiale générique d’UCB (*)

Vertex Pharmaceuticals: panel de conseils de la FDA a voté à 12 contre 1 en faveur de l’approbation de la thérapie combinée contre la mucoviscidose

(*) = update

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici