Solide premier semestre pour Essilor

Valeur de croissance digne d’achat

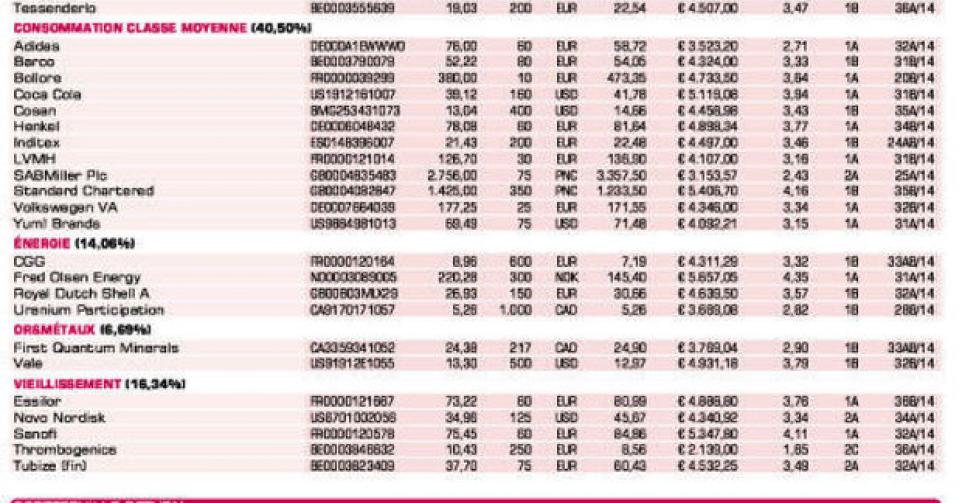

La semaine dernière, Essilor a publié les résultats du 1er semestre. On peut en déduire que 2013 fut à nouveau une année de transition, comme nous l’avions espéré quand nous l’avons intégrée en portefeuille. Il est en effet question à nouveau d’une hausse du chiffre d’affaires (CA) et les chiffres ont dès lors été accueillis de manière enthousiaste par le marché. Le leader de marché français dans le segment des lentilles a pu en effet présenter une croissance du CA de 7,9%, à 2,78 milliards EUR. A comparer à une croissance des ventes de 3,6% pour le 1er trimestre et 1,5% l’an dernier. Des fluctuations de change défavorables ont eu un impact négatif de 4,7% (à taux de change constants donc +12,6%), alors que la croissance organique du CA est ressortie à 3%. Car au 1er semestre 2014 également, Essilor a continué sur la voie des acquisitions (8 au total). L’an dernier, Essilor est parvenu à accroître ses parts de marché mondiales à 37%. La part des marchés émergents a progressé au 1er semestre à 25% (contre 21% du CA du groupe en 2013), malgré les évolutions de change négatives. Le résultat opérationnel récurrent (hors éléments exceptionnels; REBIT) a progressé de 11,4%, de sorte que la marge de REBIT s’est hissée de 18,3 à 18,9%. La hausse du bénéfice par action s’est limitée à 3,4% (de 1,49 à 1,54 EUR par action). Les cash-flows libres ont progressé de manière spectaculaire de 43%, à 245 millions EUR. En résumé : le premier semestre est solide. La direction a relevé son ambition d’une hausse du CA de 10 – 12% (à taux de change constants) à 13%, et d’une légère amélioration de la marge à 18,6%. Le dividende sera donc relevé pour la 22efois consécutive. Cette valeur de croissance demeure digne d’achat (rating 1A) et est une valeur de base pour notre thème en portefeuille Vieillissement de la population.

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici