Silver Wheaton maintient ses prévisions annuelles

La société canadienne de streaming devrait produire cette année 13% d’onces d’argent de plus qu’en 2015. Elle est meilleur marché que certains de ses concurrents. Digne d’achat.

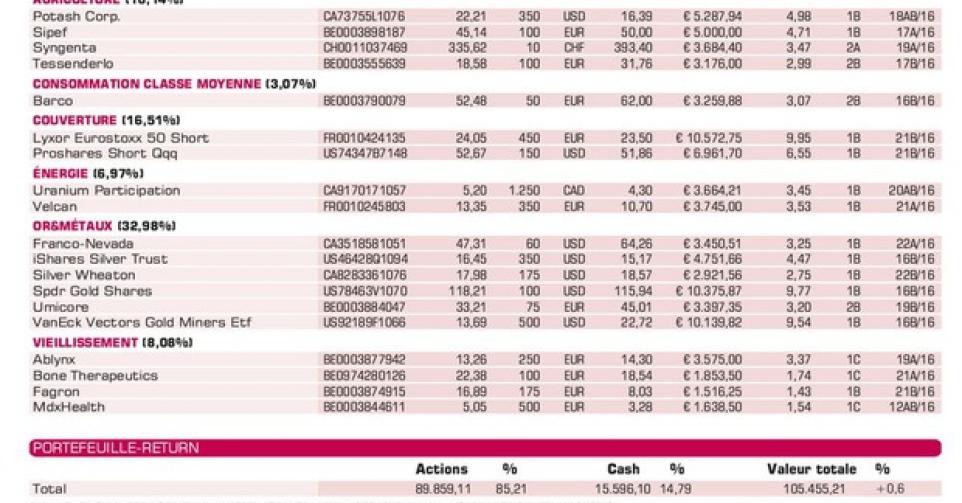

Début mai, l’action de la société canadienne de streaming Silver Wheaton (SLW) a piqué du nez en réaction à la publication de bénéfices inférieurs aux prévisions. Les actionnaires avaient été gâtés après quatre trimestres records consécutifs, mais au premier trimestre, SLW a fait un pas en arrière. Sur le plan opérationnel, le groupe est loin d’être en mauvaise posture, avec une production de 12,73millions d’onces troy d’équivalent argent. Grâce à l’accroissement du nombre d’accords de streaming, ce fut un quart de plus qu’à la même période l’an dernier, mais 17,7% de moins qu’au 4etrimestre. Le bénéfice net est ressorti à 41millions USD ou 0,1USD par action, alors qu’on attendait 0,12USD par action sur la base des estimations des analystes. SLW s’en tient cependant aux précédentes prévisions de production de 54millions d’onces d’argent cette année. Ce serait 13% de plus qu’en 2015 (47,7millions d’onces). Pour la période comprise entre 2016 et 2020, on prévoit, sur la base des accords actuels, une production moyenne de 52millions d’onces par an. Il est peu probable qu’au cours de cette période aucun nouvel actif ne s’ajoute, et donc ce chiffre sera certainement plus élevé. Les streams d’argent et d’or qui se sont récemment ajoutés sont déjà un pas positif. Salobo et Sudbury notamment, tous deux exploités par Vale, ont connu un trimestre record. Antamina (exploitant: Glencore), qui s’est ajouté l’an dernier, s’est aussi très bien comporté. À la fin du premier trimestre, la dette nette s’élevait à 1,28milliard USD. L’an prochain, SLW entend cependant s’être débarrassé de ses dettes. Dans le cadre du conflit avec les autorités fiscales canadiennes, SLW a dû prévoir une garantie bancaire de 191,7millions de dollars canadiens (CAD). La réclamation totale du service des impôts est deux fois plus élevée, mais la procédure d’appel est encore en cours. SLW est meilleur marché que des concurrents tels que Franco-Nevada et Royal Gold, par rapport aux bénéfices attendus, à la valeur comptable et aux cash-flows. SLW reste digne d’achat (rating 1B). Suivons cependant le litige fiscal.

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici