SABMiller entre, Alstom sort

La conjugaison d’un repli de cours consécutif aux inquiétudes relatives à la situation des pays émergents et d’un scénario réaliste de reprise nous incite à intégrer en portefeuille, dans le thème Consommation de la classe moyenne des pays émergents, le groupe SABMiller (lire Flash). Compte tenu de notre trésorerie plutôt serrée, nous sommes contraints de vendre une valeur. Comme les résultats d’Alstom étaient décevants et que rien ne permet de prévoir une amélioration dans les prochains mois, notre choix s’est porté sur cette entreprise.

Nous relevons notre position dans Fred Olsen Energy. Après la récente hausse sensible, nous avons abaissé le rating de Novo Nordisk à 2B et vendons une partie de notre participation.

Hausse de cours pour Michelin

Le cours de Michelin a réagi favorablement à l’annonce des chiffres annuels 2013. Pourtant, son chiffre d’affaires a encore reflué de 5,7%, à 20,2 milliards EUR (consensus des analystes à 20,4 milliards EUR). Le bénéfice opérationnel récurrent (hors éléments exceptionnels – REBIT) s’est tassé de 7,8%, à 2,23 milliards EUR (consensus des analystes à 2,27 milliards EUR). Le repli est la conséquence de la cherté de l’euro et du contexte difficile du marché automobile européen. Le cours a toutefois pu prendre de la hauteur car le groupe a maintenu ses prévisions pour 2015 et 2016, et témoigne de sa confiance dans l’avenir en relevant le dividende à 2,5 EUR par action (+4,1%). Nous restons nous aussi confiants à long terme. Par ailleurs, l’action n’est pas chère, à 10 fois son bénéfice escompté et surtout seulement 4,5 fois le ratio valeur d’entreprise (EV)/cash-flow opérationnel (EBITDA). Nous confirmons le conseil d’achat (rating 1C) et gardons l’action en portefeuille.

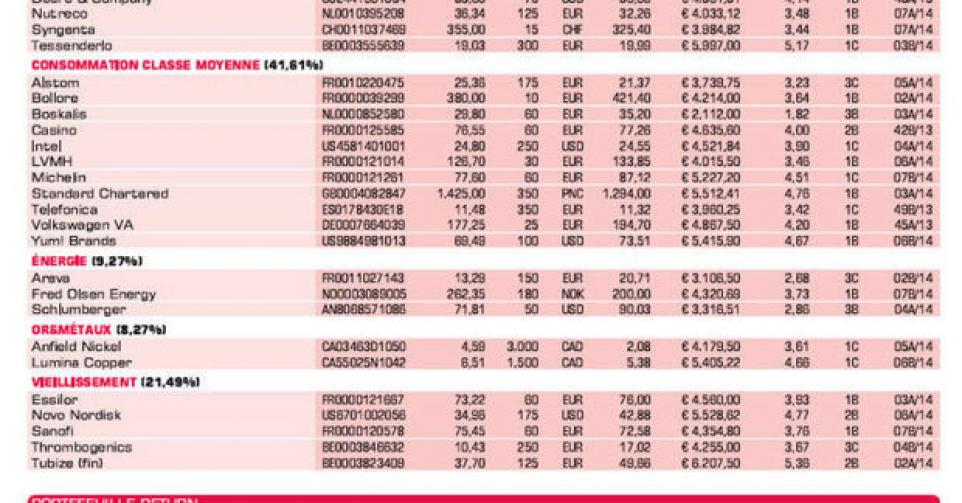

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici