Redressement du cours de First Quantum

Le potentiel de croissance du groupe à long terme est sous-évalué.

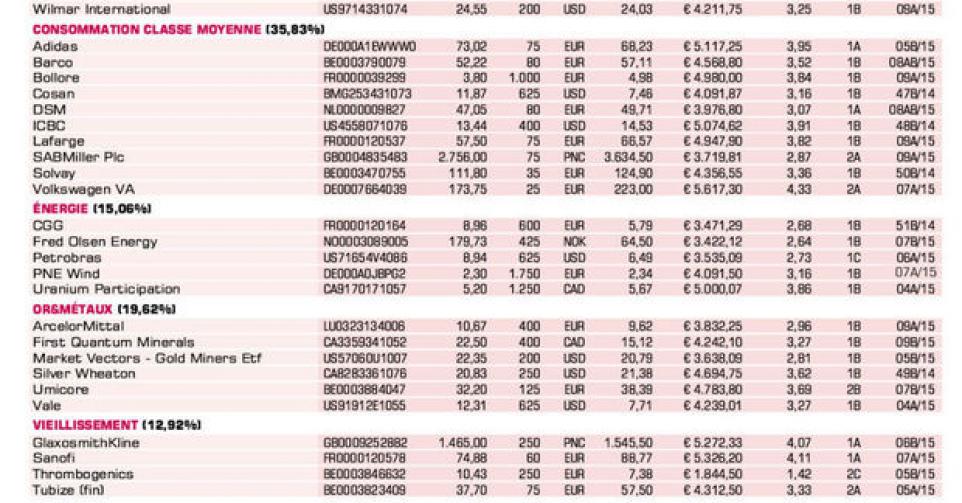

Depuis l’annonce des chiffres trimestriels et annuels 2014, le cours de First Quantum Minerals se redresse. Le groupe minier canadien est convaincu que la suroffre actuelle de cuivre est temporaire et qu’à la fin de cette décennie, le secteur connaîtra à nouveau un déficit d’offre. Ce qui n’empêche cependant pas First Quantum de rester prudent. Ces dernières années, le groupe a suivi une courbe de croissance spectaculaire mais a aussi accumulé une lourde charge de dette. Autre facteur négatif : la décision de la Zambie de relever les royalties sur l’exploration minière à ciel ouvert de 6 à 20% depuis début 2015. First Quantum est actif avec la mine Kansanshi (mine à ciel ouvert : projet or-cuivre) en Zambie, la plus grande mine de cuivre d’Afrique, et s’étend sensiblement. D’où l’abaissement des investissements à 1,2 à 1,4 milliard USD pour cette année, la réduction du pourcentage de bénéfice attribué au dividende à 10%, les économies de coûts et les négociations avec les banques afin de ne pas compromettre les accords de dettes. Le chiffre d’affaires annuel a stagné en 2014 à 3,54 milliards USD, et le bénéfice par action comparable a fléchi de 0,96 à 0,80 USD par action. Cette année ne sera pas simple pour First Quantum, et une stabilisation du bénéfice serait déjà une très bonne nouvelle. Au cours des prochaines années, le groupe devrait renouer avec une croissance (sensible) de son bénéfice, grâce à l’accroissement de la production. A moins de 11,5 fois le bénéfice escompté de l’année 2015, moins bonne, 0,8 fois la valeur comptable attendue et 8,5 fois le rapport attendu entre la valeur d’entreprise (EV) et le cash-flow opérationnel (EBITDA), nous pensons que le potentiel de croissance appréciable du groupe à long terme est sous-évalué par le marché à court terme. Le cours a cependant déjà laissé derrière lui le plancher de cours de janvier (proche de son plancher des 5 dernières années) (rating 1B).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici