Réaction modérée chez ThromboGenics

Pas vraiment de surprise lors de la publication des chiffres 2013.

Les actionnaires de ThromboGenics attendaient depuis longtemps la date du 17 mars, jour de la publication des résultats annuels 2013 par la société louvaniste. Il y a quelques semaines, Thrombo en avait cependant réduit l’importance en publiant un communiqué de presse annonçant qu’il envisageait “toutes les options stratégiques” pour l’entreprise et le médicament Jetrea contre les affections oculaires. C’est dans ce cadre qu’a été mandaté Morgan Stanley. La société biotech avait alors déjà indiqué qu’elle ne pourrait pas exploiter seule le potentiel de ventes de Jetrea aux Etats-Unis. Parallèlement à cette annonce, le groupe a indiqué que l’an dernier, aux Etats-Unis, quelque 7000 patients avaient été traités avec Jetrea. Ce qui traduisait une évolution plane par rapport aux chiffres déjà décevants du 1er semestre.

Vingt millions de ventes aux USA

Dès lors, l’annonce d’un chiffre de vente de Jetrea de 20,2 millions EUR en 2013 n’était plus une réelle surprise (négative), même si lors de la publication des chiffres des 4 premiers mois de l’an dernier, le groupe disait encore tabler sur le double de ce chiffre. Le chiffre d’affaires total de Thrombo l’an dernier s’est élevé à 112,8 millions EUR, dont l’essentiel (90 millions EUR) provenait d’un double paiement intermédiaire exécuté par Alcon (Novartis) à l’occasion de l’approbation et de la première vente de Jetrea en dehors des USA. De la part d’Alcon, en 2013, le groupe a encore perçu environ 1 million EUR sous la forme de royalties, ce qui correspond, sur la base d’un pourcentage de royalties de 25 à 30%, à environ 3,5 millions EUR de ventes au niveau d’Alcon en dehors des USA. Le résultat net s’est élevé à 26,4 millions EUR (0,71 EUR par action) et la position liquide nette ressortait fin décembre à 172,4 millions EUR (4,8 EUR par action). Le groupe n’a pas donné de prévisions pour 2014, ni même une indication de l’évolution de son étude des options stratégiques. Nous conservons notre position (rating 2C).

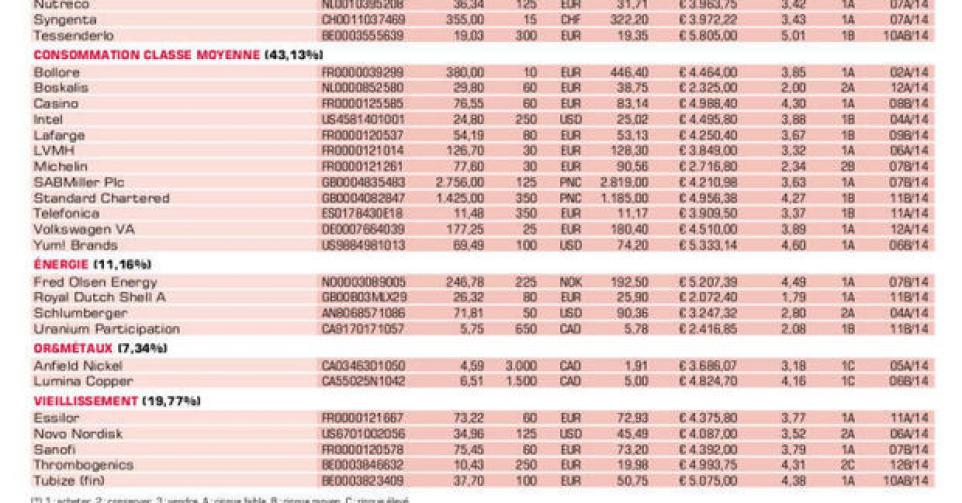

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici