Potash Corp. : spéculation de reprise

Rien de surprenant à cette rumeur : depuis quelque temps, les bénéfices des producteurs d’engrais sont sous pression. Pour le plus long terme, nous continuons de tabler sur des cours plus élevés de Potash Corp.

La situation s’agite un peu autour de Potash Corp. ces derniers jours. Diverses sources annoncent que le géant canadien des engrais a récemment reçu plusieurs propositions de reprise. Le cours revit et les volumes sont nettement supérieurs à la moyenne des derniers mois. Précisons qu’il ne s’agit que de rumeurs jusqu’ici. D’autre part, l’an dernier Potash Corp. a tenté d’incorporer le groupe allemand K+S au prix de 41EUR par action, mais a fait chou blanc en Allemagne. Ce ne serait d’ailleurs pas une première. En 2010, le géant des matières premières BHP Billiton a déjà lancé une offre hostile, mais sous la pression surtout de la province canadienne de Saskatchewan, berceau de l’industrie de la potasse, la transaction n’a pas abouti. Le moment n’est évidemment pas choisi au hasard. Depuis quelque temps déjà, les prix agricoles sont sous pression, et partant les bénéfices des producteurs d’engrais également. Ce qui a donné lieu à des cours boursiers que nous n’avons plus vus depuis au moins cinq ans. Cela dit, les perspectives à long terme restent favorables, et les valeurs du secteur des engrais sont des proies intéressantes.

Au premier trimestre, le chiffre d’affaires a reculé de 27,4%, à 1,21milliard USD, conséquence de prix des engrais et volumes de potasse plus faibles, du fait du report d’achats. Le bénéfice brut s’est replié en conséquence de 433millions USD (dont un repli de 340millions USD dans la division Potasse), à 234millions USD (-65%). Le bénéfice net hors éléments exceptionnels s’est élevé à 0,15USD par action (0,16USD attendu). Les prévisions annuelles ont été revues en forte baisse, entre 0,6USD et 0,8USD. Pour le deuxième trimestre à peine clôturé (publication le 28/7), on table sur 0,15 à 0,25USD de bénéfice net (consensus des analystes à 21centimes de dollar). Pour le plus long terme, nous continuons de tabler sur des cours plus élevés et conservons notre position en portefeuille (rating 1B).

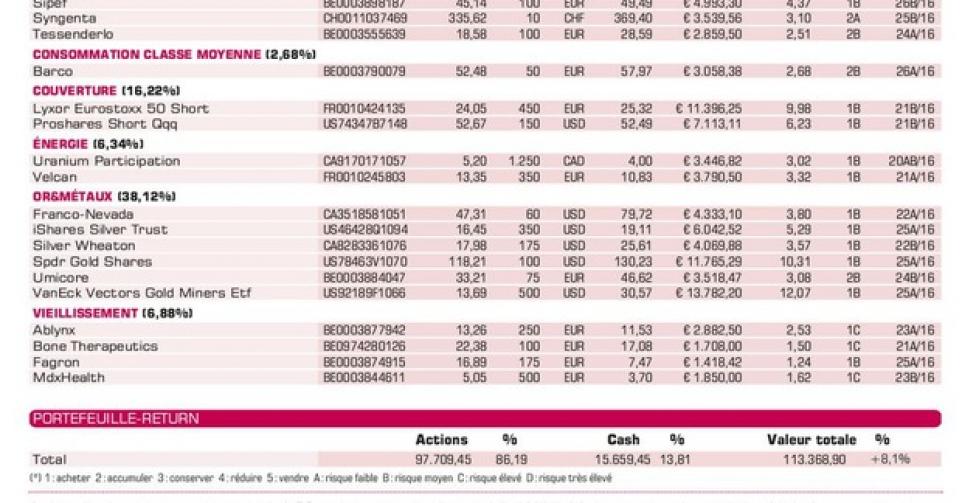

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici