Position maintenue sur Thrombo

Il y a quelques jours, le cours a pris une nouvelle raclée…

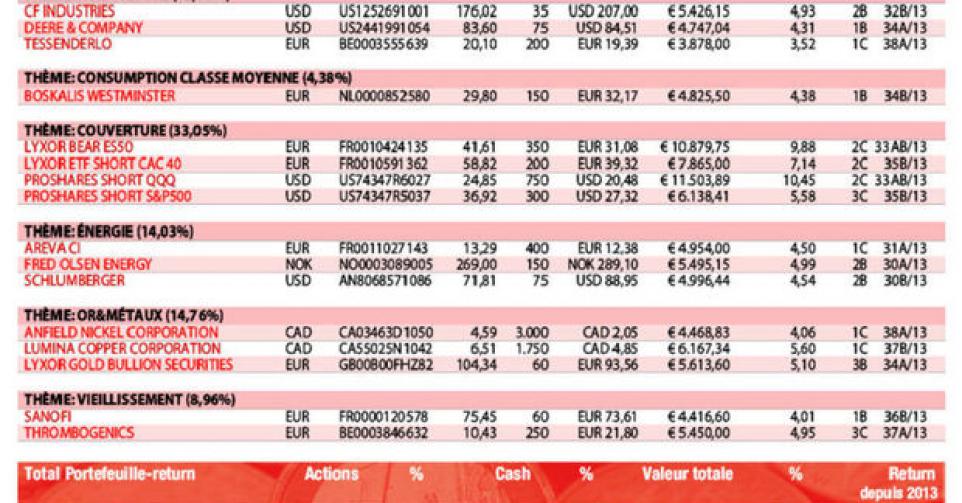

Fin août, nous avons appris que les chiffres de vente de Jetrea aux Etats-Unis étaient bien moins bons que prévu (12,5 millions EUR au 1er semestre), ce qui a provoqué un plongeon du titre ThromboGenics. Il y a quelques jours, le cours a pris une nouvelle raclée, cette fois en raison du rapport négatif publié par Kempen&Co. La maison de Bourse néerlandaise a longtemps été fan de l’action, comme en témoigne le conseil d’achat maintenu pendant deux années et son objectif de cours de 48 EUR, qui avait été conservé jusqu’à la mi-août. Désormais pourtant, Kempen dresse un portrait bien plus sombre de Jetrea, et étaye son argumentaire d’un conseil de vente et d’un abaissement de l’objectif de cours à 15 EUR. Les ventes maximales attendues de Jetrea en 2020 ont été encore abaissées, de 331 millions EUR dans le précédent rapport d’août à 144 millions EUR aujourd’hui. L’analyste estime que la société louvaniste n’est pas en mesure de modifier les “règles du jeu” du marché : les spécialistes de la rétine, les ophtalmologues et les patients doivent pour cela adopter une tout autre mentalité. L’arrivée de Jetrea ne pourra pas changer dans une importante mesure l’attitude attentiste du marché, selon lui. Il est on ne peut plus clair que l’image de Jetrea et de Thrombo s’est assombrie en l’espace de quelques mois et que le marché ne se concentre plus que sur les mauvaises nouvelles désormais. Contrairement au management et à son partenaire Alcon, le marché ne croit plus au potentiel de vente de Jetrea. Finalement, nous ne pourrons avoir d’estimation plus fiable de son potentiel de vente réel que dans un an. Pour l’heure, le reste n’est que spéculations. Les analystes énoncent des objectifs de cours allant de 15 (Kempen) à 52 EUR (ING). Pour notre part, nous maintenons notre position jusqu’à nouvel ordre (rating 3C).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici