Petrobras et SABMiller

La résurrection pour Petrobras; SABMiller a pu renouer avec la croissance de ses volumes.

La correction s’est-elle (finalement) amorcée ? C’est très probable ! Cette semaine, c’est au tour de Barco, CMB et Tessenderlo de lever le voile sur la situation des trois premiers mois de l’année, soit en publiant les résultats, soit au travers d’un trading update (chiffre d’affaires).

Petrobras: bilans au 22/4

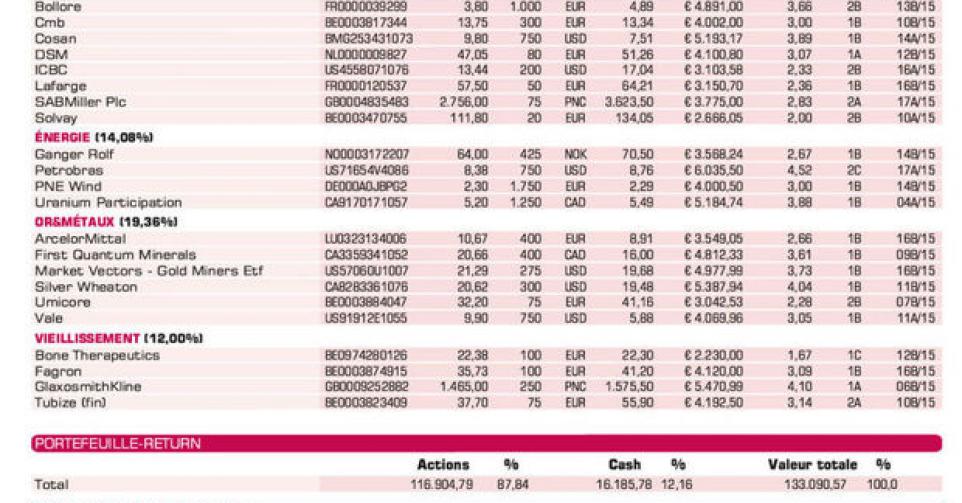

Juste un peu moins de 80% : c’est l’ampleur de la hausse de cours de Petrobras en un mois ! Sans annoncer de découverte d’importantes réserves de pétrole ou de gaz, ni même la publication de solides résultats. Le fait que la compagnie pétrolière brésilienne ait annoncé le 13 avril qu’elle diffuserait ses résultats audités le mercredi 22 avril semblait suffisant pour une forte hausse de cours. Une énième preuve que la formation de cours avait été trop marquée ces derniers mois, et est davantage déterminée par le sentiment, la perception, etc., que par la logique économique. La direction de Petrobras traîne derrière elle un dossier de fraude depuis plusieurs années, probablement commise par des cadres de l’entreprise pendant la période 2004-2012. Le dommage n’a pas encore pu être chiffré. D’où l’attente du mercredi 22 avril : les bilans acceptés par le réviseur PricewaterhouseCoopers (PwC) et approuvés par le conseil d’administration seront publiés, qui révéleront le coût de la corruption. Ainsi Petrobras pourrait-il éviter un nouvel abaissement de rating au statut de ” junk bond “. Il évite en outre que les covenants avec les banques soient rompus. Par ailleurs, le budget d’investissement 2015-2019 a été abaissé de 20%. La récente hausse de cours extrême a également permis non seulement que Petrobras revienne dans le positif, mais aussi, devienne la plus importante position de notre portefeuille. L’action est cependant risquée. D’où l’abaissement de conseil à ” conserver ” (rating 2C), et l’ordre de vente sur 250 actions, qui ont été rachetées à la mi-mars et à la mi-décembre (chaque fois 125) à respectivement 5,60 et 6,27 USD.

SABMiller : mieux que prévu

Pour connaître les résultats du 4etrimestre de SABMiller pour l’exercice 2014-2015 (date de clôture : 31/3), il faudra encore attendre un mois, mais selon la tradition britannique, nous avons déjà reçu, la semaine dernière, un trading update qui nous révèle l’évolution du chiffre d’affaires (CA) du géant brassicole au cours de la période comprise entre janvier et mars 2015. Le CA à taux de change constants a progressé de 6% (proche du consensus des analystes). La bonne nouvelle est que les volumes de bière vendus se sont accrus de 2% au 4etrimestre, contre une prévision moyenne des analystes de +0,4% et un repli de 1% au 3etrimestre. L’Amérique du Nord (CA: -1%) et l’Europe (stable) étaient en retrait, mais l’Afrique (+12%) et l’Amérique latine (+8%) se sont très bien portés, et l’Asie s’est redressée (+7% de volumes de bière), grâce à nouveau à une croissance des volumes en Chine où le groupe avait largement déçu au trimestre précédent.

SABMiller reste en portefeuille parce que ” quelque chose ” devrait se produire dans les prochains mois : soit une acquisition (défensive) importante (Heineken ou un groupe de boissons rafraîchissantes ?), soit une offre par ABInBev sur SABMiller. Nous avons déjà pris une partie des bénéfices sur cette position. Pour le reste, nous attendons, pour autant que l’entreprise connaisse une croissance, les prochaines évolutions (en matière d’acquisitions) (rating 2A).

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: journée stratégique d’annonce des objectifs 2020 a été accueillie avec enthousiasme par le marché

Barco: trading update Q1 le 22/4 (*)

Bolloré: participation dans Vivendi renforcée à 12%, et superdividende en conséquence

CMB: résultats Q1 le 23/4 (*)

Cosan: position renforcée après bons résultats annuels 2014

DSM: vente activité Synres finalisée

ICBC: cours toujours en hausse; tendance à la formation d’une bulle sur les Bourses chinoises; diminution de moitié de la position (*)

Lafarge: relèvement d’avis; actionnaire le plus critique, Holcim, est désormais également d’accord avec le projet de fusion de LafargeHolcim + vente actifs aux USA (*)

SABMiller: trading update supérieur aux prévisions (lire par ailleurs) (*)

Solvay: limite de vente (*)

Energie

Ganger Rolf: nouveau-venu en portefeuille après arbitrage contre Fred Olsen Energy

Petrobras: allègement position; bilans cruciaux le 22/4 (lire par ailleurs) (*)

PNE Wind: suppression dividende a pesé sur le cours

Uranium Participation: prix de l’uranium se redresse lentement mais sûrement

Or & métaux

ArcelorMittal: relèvement perspectives de long terme dans l’industrie de l’acier (*)

First Quantum Minerals: de plus en plus perçu comme un candidat à la reprise dans le secteur du cuivre (*)

Market Vectors Gold Miners ETF: prix de l’or se redresse car craintes d’un relèvement rapide des taux sont apaisées

Silver Wheaton: profite du redressement des métaux précieux

Umicore: position allégée; résultats Q1 le 28/4 (*)

Vale: cours tente de s’affranchir de son plancher

Agriculture

Asian Citrus: à nouveau une mauvaise nouvelle: le virus HLB affecte la plantation de Xinfeng (*)

Syngenta: chiffre d’affaires décevant au 1ertrimestre; nous y reviendrons (*)

Tessenderlo: consent un investissement de 50 millions EUR dans l’usine de Loos; chiffres du Q1 le 24/4 (*)

Wilmar International: chiffres annuels supérieurs aux prévisions

Vieillissement de la population

Bone Therapeutics: nouveau-venu en portefeuille (*)

Fagron: cours se redresse en réaction au trading-update positif (*)

GlaxoSmithKline: relèvement de conseil par UBS

Tubize (fin): perspectives prudentes pour 2015 pour UCB

(*) = update

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici