Nutreco veut devenir un acteur plus mondial

Selon nous, le potentiel de croissance dans le secteur de l’alimentation pour poissons n’est pas considéré dans le cours actuel de Nutreco. Nous le maintenons en portefeuille.

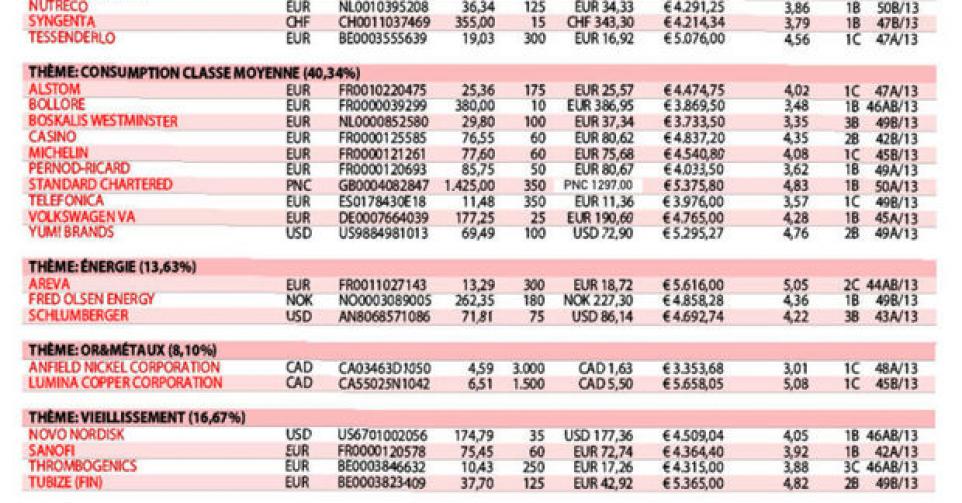

Nous avons le sentiment que c’est le moment ou jamais d’intégrer Essilor en portefeuille. D’où notre limite d’achat. Nous intégrerons l’action sous le thème Vieillissement de la population. Le thème Consommation de la classe moyenne en plein essor était également une possibilité mais la norme de base est pour nous qu’au moins 40% du chiffre d’affaires et/ou du bénéfice du groupe proviennent des pays émergents. Or chez Essilor, ce n’est que 25%. Pour disposer de suffisamment de liquidités, nous devons cependant vendre un tiers de la position dans Schlumberger.

Sous le slogan Feeding the Future, Nutreco a établi un nouveau programme de croissance ambitieux pour 2016 (Ambition 2016). Il s’est fixé comme défi de devenir un acteur plus mondial. En 2012, 57% du chiffre d’affaires (CA) du groupe provenait encore d’Europe occidentale; en 2016, ce chiffre devrait revenir à seulement 50%. Qui plus est, le groupe souhaite être de plus en plus actif dans les activités présentant des taux de croissance et de marges supérieurs, et miser plus efficacement sur l’innovation. A cet égard, ce sont les activités d’alimentation pour poissons, qui présentent une croissance potentielle de leur CA à deux chiffres jusqu’en 2016 et même jusqu’en 2020, et une marge bénéficiaire plus élevée que la moyenne du groupe, qui offrent les meilleures perspectives. Cela dit, ces perspectives sont tout aussi favorables pour la concurrence. La semaine dernière, nous avons appris que le groupe norvégien Marine Harvest, connu surtout pour la production de saumon, avait racheté 26% de Grieg Seafood, un concurrent dans le secteur de l’alimentation pour poissons. Le marché craint donc que Marine Harvest, la société du milliardaire norvégien John Frediksen, se consacre davantage au marché de croissance de l’alimentation pour poissons, et concurrence davantage Nutreco. Ce qui a donné lieu à une réaction de cours négative. A 12,5 fois le bénéfice attendu pour 2014 et 8 fois le rapport valeur d’entreprise (EV)/cash-flow opérationnel (EBITDA) 2014, le potentiel de croissance, surtout dans l’alimentation pour poissons, n’est selon nous pas considéré dans le cours actuel. D’où notre conseil d’achat (rating 1B) et le maintien du titre en portefeuille.

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici