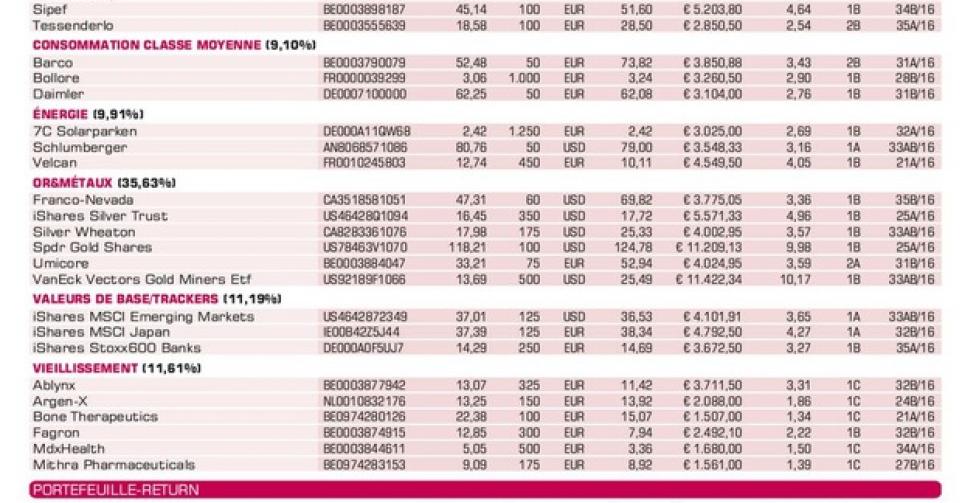

Nouveau trimestre record pour Franco-Nevada

Par rapport au deuxième trimestre de l’an dernier, le chiffre d’affaires du groupe canadien a progressé de 37,9%, à 150,9 millions USD. Digne d’achat pour le long terme.

Le groupe canadien de royalties et de streaming dans les métaux précieux Franco-Nevada (FNV) a publié des résultats record pour le deuxième trimestre consécutif. Le chiffre d’affaires a progressé de 37,9% à 150,9millions USD par rapport au deuxième trimestre de l’an dernier, ce qui est supérieur au consensus du marché de 149,1millions USD et pulvérise le précédent record de 132millions USD réalisé au premier trimestre. Ce, grâce à une base de comparaison positive sur l’évolution du prix de l’or moyen réalisé (1259USD par rapport à 1193USD l’once, ou +5,5%). Retenons cependant surtout la forte hausse de la production du groupe de 35,8%, à 112.787onces d’équivalents or: là aussi, on note une amélioration du record au premier trimestre (106.621onces d’équivalents or). Le cash-flow opérationnel apuré (EBITDA) a lui aussi atteint un nouveau record, à 118,9millions USD ou 0,67USD par action, contre 103,7millions USD ou 0,62USD par action au premier trimestre et 82,2millions USD ou 0,53USD par action l’an dernier. Le bénéfice net s’est accru de 95,8%, à 42,3millions USD ou 0,22USD par action, et a ainsi dépassé le consensus de marché de 0,2USD par action. À la mi-2016, la production du groupe totalise 219.408onces d’équivalents or (+30,5%), et FNV prévoit désormais d’arriver, sur une base annuelle, dans le haut de la fourchette de la production attendue du groupe, entre 425.000 et 445.000onces d’équivalents or (+18% à +23,6% par rapport à 2015). Les investissements de plus de 2milliards USD des deux dernières années portent donc leurs fruits. Le redressement des prix des métaux précieux se traduit par une augmentation de l’activité dans le vaste portefeuille de projets qui ne sont pas encore en production. En outre, le malaise ambiant parmi les producteurs de métaux de base permet d’espérer la conclusion de nouvelles transactions. FNV, qui n’a aucune dette, dispose pour cela de 1,4milliard USD. Le titre reste digne d’achat pour le plus long terme (rating 1B).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici