LVMH revient à la mode

Le géant français des produits de luxe LVMH a très bien commencé l’année.

L’élément perturbateur de l’an dernier, qui avait pesé sur le cours de LVMH, était la croissance (organique) molle de la plus grande division, Mode & Maroquinerie. La division, qui compte des marques aussi réputées que Louis Vuitton, Fendi, Donna Karan, Givenchy ou encore Kenzo, a cependant rendu compte d’un redressement de son chiffre d’affaires (CA) au cours des trois derniers mois de l’an dernier (+7%). Ce très bon 4etrimestre s’est prolongé au 1er trimestre de cette année, puisque la division a affiché une croissance à deux chiffres pour la première fois en deux ans (+11%, dont 9% en croissance organique, donc hors acquisitions et désinvestissements). Mode&Maroquinerie représente près de 37% du CA du groupe. Le deuxième département de la société en termes de CA, Retailing sélectif, est lui aussi en grande forme : 5% de hausse du CA et même 10% de croissance organique. Cette division regroupe, outre les magasins Sephora, le DFS Group, la plus grande chaîne de magasins de luxe pour le public des voyageurs, avec plus de 1100 points de vente. Une division se démarque négativement, cependant : les Vins & Spiritueux – avec les excellentes marques Moët & Chandon, Dom Perignon, Veuve Cliquot, Château d’Yquem et Hennessy, notamment – ont vu leur CA baisser de 8% (-3% en croissance organique) au 1er trimestre, en raison surtout de ventes de cognac décevantes, paramètre dont s’étaient déjà plaints les groupes Pernod-Ricard et Rémy Cointreau. Au niveau du groupe, la croissance du CA ressort à 4% (de 6,91 à 7,21 milliards EUR) et même à 6% en termes organiques. Nous avons intégré cette valeur de qualité dans notre portefeuille au moment idéal. L’action est en effet redécouverte. A 18,5 fois le bénéfice escompté (relevé) pour cette année et près de 10 fois son ratio valeur d’entreprise (EV)/cash-flow opérationnel, l’action présente encore une valorisation acceptable, car nettement inférieure à la moyenne des dernières années. Digne d’achat jusqu’à 146 EUR (rating 1B).

JPMorgan enthousiaste par rapport à Casino

Plusieurs nouvelles publiées ces derniers jours ont satisfait les actionnaires de Casino. Ainsi la chaîne de supermarchés français a-t-elle annoncé avoir exercé l’option de rachat de 8,9 millions de titres supplémentaires dans le groupe brésilien GPA. Sa participation s’accroît de cette façon à 41,4% et ceci devrait contribuer dès cette année au chiffre d’affaires et au bénéfice du groupe. Mais le cours a aussi et surtout profité d’un relèvement de conseil et d’objectif de cours par la banque d’affaires américaine JPMorgan Chase. Leur avis est passé de “neutre” à “surpondérer”, avec un objectif de cours à 94 EUR pour la fin de cette année. Les arguments sont la visibilité accrue des résultats en France, la position dominante dans le commerce en ligne et la plus faible valorisation par rapport à la moyenne des pairs européens (13,5 fois le bénéfice attendu pour 2014 contre 14,5 au niveau européen). Hier (lundi 14/4) après Bourse et après clôture de ce numéro, le chiffre d’affaires du 1er trimestre a été annoncé, ce qui pourrait une nouvelle fois soutenir le cours. Nous maintenons le conseil “digne d’achat” jusqu’à 91,5 EUR (rating 1B). Naturellement, l’action reste en portefeuille.

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Bolloré: résultats annuels satisfaisants; dividende stable; l’Afrique demeure un sujet brûlant dans l’univers des investisseurs

Casino: conseil d’achat par JPMorgan; chiffre d’affaires T1 le 14/4 après Bourse

Coca-Cola: nouveau-venu en portefeuille; résultats 1ertrimestre (T1) le 15/4

Henkel: action allemande de qualité renforce notre portefeuille

Intel: acquisition surprenante de Basis Science; résultats T1 le 15/4

Lafarge: vente exécutée; l’action disparaît du portefeuille

LVMH: chiffre d’affaires supérieur aux prévisions au T1

SABMiller: important brasseur; cible de reprise pour combinaison AB InBev-Carlsberg ?

Standard Chartered: relèvement de conseil par Berenberg Bank

Telefonica: résultats 2013 en ligne avec les attentes

Volkswagen pref.: selon maison de Bourse Bernstein, action trop bon marché, à préférer à BMW

Yum! Brands: cours profite du relooking des restaurants KFC en Chine

Energies

Fred Olsen Energy: cours reste faible malgré livraison de la nouvelle plateforme Bollette Dolphin

Royal Dutch Shell: tablons sur efficacité accrue; limite d’achat pour compléter position

Schlumberger: perspectives positives de l’exercice en cours; résultats T1 le 17/4

Uranium Participation: misons sur redressement du cours de l’uranium

Or & métaux

Anfield Nickel: assemblée générale annulée; importante nouvelle bientôt ?

Lumina Copper: Ross Beaty a à nouveau racheté des titres

Agriculture

CF Industries: limite de vente; résultats 1er trimestre le 8/5

Deere&Company: action est redécouverte

Nutreco: investit 15 millions EUR dans son expansion en Asie (Vietnam)

Syngenta: trading update T1 le 16/4

Tessenderlo: belle hausse après conseil d’achat d’ABN Amro et objectif de cours à 26 EUR

Vieillissement de la population

Essilor: chiffres annuels légèrement inférieurs aux prévisions

Novo Nordisk: cours en hausse ; programme de rachat d’actions propres ; résultats T1 le 1/5

Sanofi: espérons redressement des résultats en 2014; résultats T1 le 29/4

ThromboGenics: Goldman Sachs démarre le suivi avec un objectif de cours de 23 EUR; considère Thrombo comme une cible potentielle

Tubize (fin): UCB entame une collaboration stratégique avec le Weill Cornell Medical College

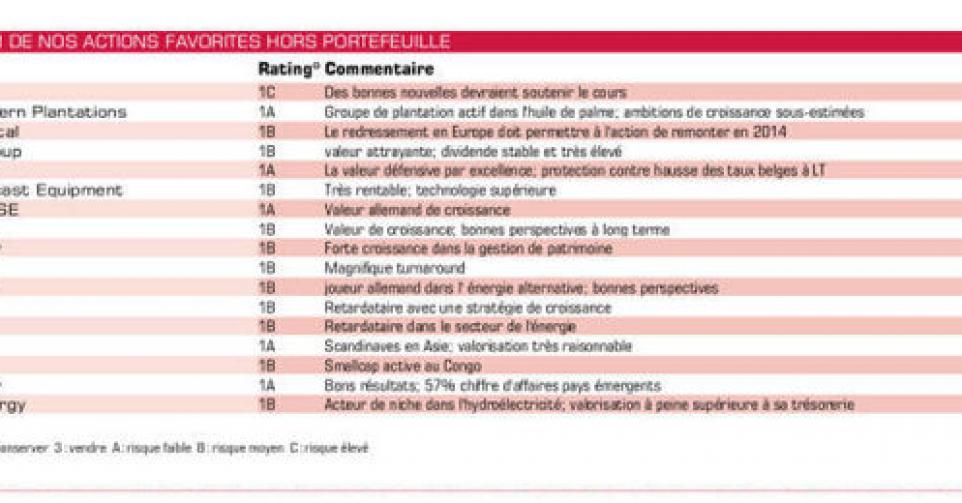

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici