Lafarge, Volkswagen et Asian Citrus

Pression sur le projet de fusion de LafargeHolcim

Dans le cadre de l’accumulation d’une trésorerie, nous ajoutons la vente partielle de notre position dans Lafarge. En Suisse surtout, l’amertume croît par rapport aux conditions d’échange du projet de fusion de LafargeHolcim. Le rapport d’égalité (1 pour 1) est surtout contesté sur la base des meilleures prestations opérationnelles de Holcim l’an dernier. Il y a dès lors une (faible) probabilité qu’un autre rapport d’échange soit établi (en défaveur des actionnaires de Lafarge). C’est pourquoi nous avons décidé, après la forte hausse des derniers mois et semaines, d’abaisser notre conseil à ” conserver ” (rating 2B) et de prendre partiellement nos bénéfices. D’autre part, nous plaçons un ordre d’achat sur Vale de manière à pouvoir compléter notre position. Même raisonnement pour Petrobras, qui n’a absolument pas profité du redressement des cours pétroliers.

Volkswagen: passe à la vitesse supérieure

L’an dernier, nous avons répété à plusieurs reprises que nous avions espéré davantage de l’action Volkswagen. Heureusement, en octobre, nous avons pu racheter 5 actions au prix de 156,25 EUR. Depuis lors en effet, son cours s’est hissé de 45%. Le groupe allemand originaire de Wolfsburg a pu renforcer l’effet de cette hausse de cours avec les chiffres annuels 2014, même si les perspectives 2015, en revanche, portent à confusion. L’an dernier, son chiffre d’affaires (CA) s’est accru de 2,8%, à 202,5 milliards EUR, alors que les ventes d’automobiles ont augmenté de 5%, dépassant ainsi le cap psychologique des 10 millions (10,22 millions). Le bénéfice opérationnel (EBIT) a augmenté de 8,8%, à 12,7 milliards EUR, la marge opérationnelle (EBIT) se hissant de 5,9 à 6,3%, ce qui se situe dans le haut de la fourchette des prévisions (de 5,5 à 6,5%). Le bénéfice par action préférentielle est passé de 18,67 à 21,90 EUR (+17,3%). Volkswagen a comme atout son leadership de marché en Chine, même si la situation de l’Amérique latine et de la Russie l’incitent à se montrer prudent par rapport à 2015. A 10 fois le bénéfice escompté pour 2015, une fois la valeur comptable et 7,5 fois le rapport attendu entre valeur d’entreprise et cash-flow opérationnel (EBITDA), la valorisation reste raisonnable, mais la sous-valorisation (extrême) a disparu. C’est pourquoi nous avons pris une partie de nos bénéfices (rating 2A).

Asian Citrus: regard sur 2020

Les chiffres semestriels (période comprise entre juillet et décembre 2014) d’Asian Citrus étaient faibles, comme prévu. La météo toujours peu clémente a donné lieu à un recul du CA de 21,9%, à 584,4 millions de yuans chinois (CNY). La production d’oranges a finalement reculé de 25%, à 110.993 tonnes, ce qui est nettement plus faible que les 120.700 tonnes prévues lors de l’actualisation pour la récolte hivernale. La production de la plantation principale de Xinfeng (1,6 million d’orangers) s’est limitée à 103.847 tonnes, contre 113.600 tonnes attendues en novembre et 123.228 tonnes en 2013. Le CA de la branche de traitement des fruits BPG a également souffert du mauvais temps, et reculé de 12,9%, à 243,4 millions CNY. La direction indique qu’en raison des intempéries qui ont touché Hepu et Xinfeng, la production ne se reprendra que d’ici quelques années. Dans ce cadre, des frais complémentaires devront être consentis, qui ont donné lieu à une perte de 235,3 millions CNY (en incluant une dépréciation limitée de 40 millions RMB des actifs biologiques). D’ici là, on attend toujours un revirement de tendance, qui se fait attendre plus longtemps que prévu. D’autre part, la valorisation est extrêmement faible, avec une trésorerie nette de 12,1 pence par action et un rapport cours/valeur comptable de 0,15. Jusqu’à nouvel ordre, nous conservons la position mais nous savons que nous devrons être (très) patients, et ajoutons à cela que le risque est supérieur à la moyenne (rating 1C).

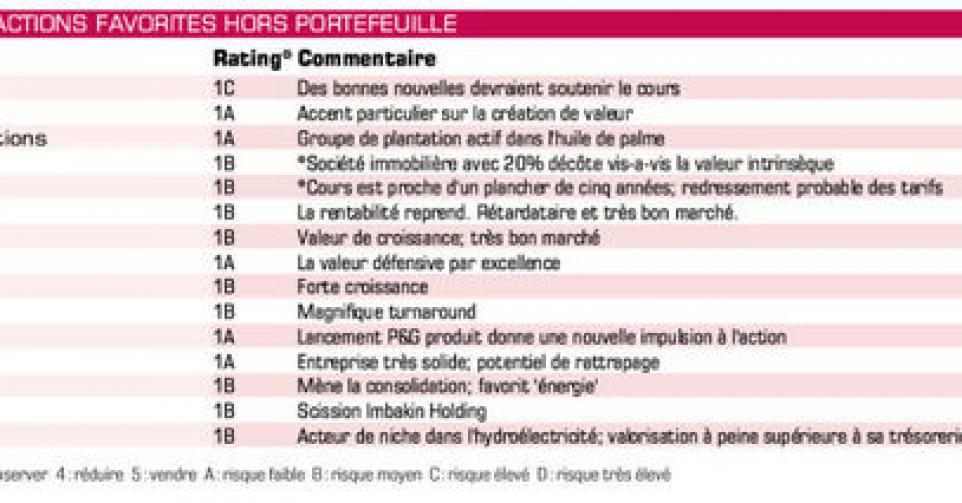

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: perspectives 2015 supérieures aux prévisions; nous y reviendrons (*)

Barco: année de transition 2014; dividende augmenté

Bolloré: vif intérêt à l’achat; chiffres annuels le 20/3

Cosan: scission de Comgas reportée; chiffres annuels le 18/3

DSM: prévisions 2015 supérieures aux attentes

ICBC: cours profite de la hausse des Bourses chinoises

Lafarge: cours légèrement sous pression car doutes concernant LafargeHolcim (lire par ailleurs) (*)

SABMiller: nouvelles spéculations de reprise en réaction à un article dans le Daily Mail

Solvay: chiffres annuels accueillis positivement; prise de bénéfices partielle

Volkswagen pref.: forte hausse de cours; prise de bénéfices partielle (lire par ailleurs) (*)

Energie

Fred Olsen Energy: suppression du dividende mal accueillie; mais pas de nouveau plancher

Petrobras: Moody’s a dégradé les obligations de Petrobras au statut de “pacotille”

PNE Wind: nouveau-venu en portefeuille; nouveau contrat au Royaume-Uni (*)

Uranium Participation: prix de l’uranium se redresse lentement mais sûrement

Or & métaux

ArcelorMittal: réaction de cours positive après résultats 4e trimestre supérieurs aux prévisions. Prévisions de bénéfice 2015 décevantes en revanche

First Quantum Minerals: cours se redresse après résultats 4e trimestre

Market Vectors Gold Miners ETF: tracker sur les mines d’or; complétons position (*)

Silver Wheaton: augmentation du capital inattendue après transaction avec Vale; nous y reviendrons (*)

Umicore: chiffres annuels en ligne avec les attentes; belle hausse de cours; prise de bénéfices partielle (*)

Vale: cours à un plancher; complétons la position (lire par ailleurs) (*)

Agriculture

Asian Citrus: perte semestrielle, comme prévu (lire par ailleurs) (*)

Sociedad Quimica y Minera: nouveau-venu en portefeuille (*)

Syngenta: forte hausse de cours, vente partielle (*)

Tessenderlo: position allégée; chiffres annuels le 11/3

Wilmar International: chiffres annuels supérieurs aux prévisions

Vieillissement de la population

GlaxoSmithKline: relèvement de conseil par UBS

Sanofi: abaissement de conseil car forte hausse; vente partielle

ThromboGenics: avis positif sur la nouvelle formule de Jetrea soutient le cours (*)

Tubize (fin): perspectives prudentes pour 2015 (*)

(*)= update

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici