La Chine pèse sur Yum! Brands

Des incidents à digérer, mais toujours du potentiel.

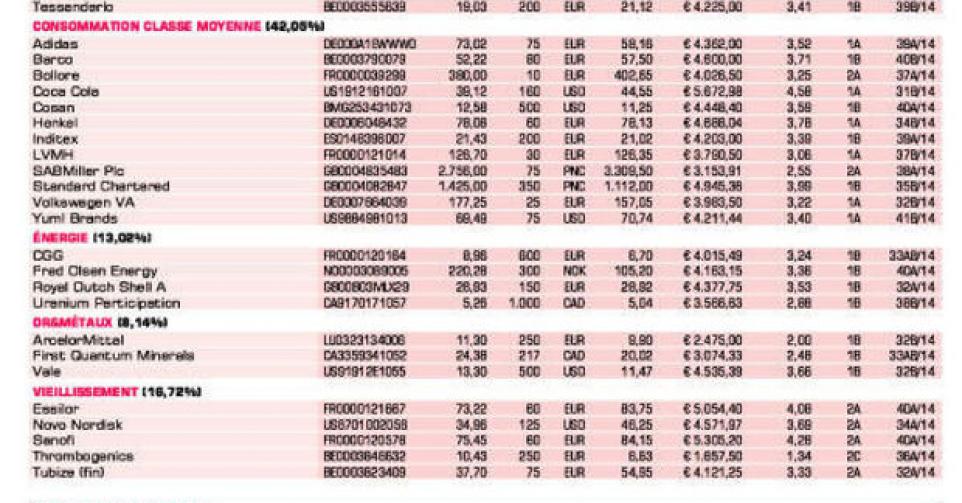

La chaîne de restauration Yum! Brands ne démarre pas bien ” notre ” saison des résultats. Le propriétaire des chaînes KFC, Pizza-Hut et Taco Bell n’a tout juste pas répondu aux attentes, à 3,35 milliard USD, contre 3,37 milliards USD escomptés. Ce chiffre est également de 3% inférieur au chiffre du même trimestre l’an dernier. Cela dit, le bénéfice récurrent (hors éléments exceptionnels) par action, à 0,87 USD, est supérieur au consensus de 0,83 USD par action. Le bénéfice était également de 3% supérieur au niveau de l’an dernier. Il est particulièrement regrettable que le groupe soit à nouveau confronté à une situation de crise en Chine. Celle-ci a éclaté cet été lorsqu’il est apparu qu’un petit fournisseur, Shanghai Husi, filiale de OSI, ne livrait pas des produits aussi frais qu’il l’annonçait. Yum! a aussitôt coupé tous les liens avec ce fournisseur, mais le mal était fait. Son chiffre d’affaires (CA) en Chine a reculé de 9% au trimestre écoulé. Le CA comparable a même régressé de 14%. Yum! pense que cet événement aura un impact négatif sur son CA pendant 6 à 9 mois, et a dès lors abaissé les perspectives pour le dernier trimestre et l’ensemble de l’exercice. Après 9 mois, la croissance du bénéfice par action ressortirait à 17% (de 2,11 à 2,48 USD), mais pour l’année, la prévision de croissance par action a été revue entre 6 et 10%. La filiale scindée de PepsiCo gérait, à la fin du 3etrimestre, 6419 restaurants en Chine, soit 6% de plus que l’an dernier. A posteriori, nous avons allégé au bon moment notre position. Nous continuons de croire à son potentiel de long terme, mais tous ces incidents doivent d’abord être digérés (rating 1A).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici