GSK: réaction de marché positive

Valeur stable et qui peut encore opérer un redressement.

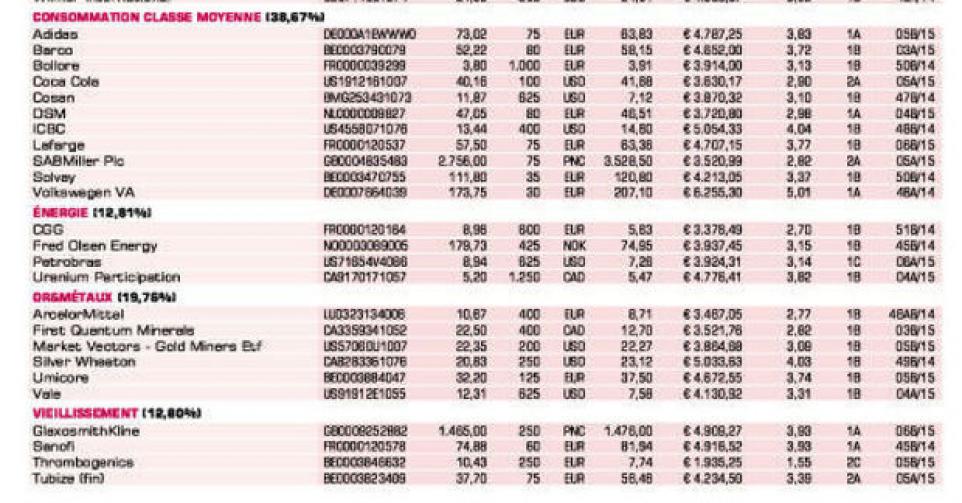

Le marché a réagi avec enthousiasme aux chiffres annuels 2014 de GlaxoSmithKline (GSK). L’année dernière a été marquée par une transaction stratégique importante avec Novartis, qui porte sur l’avenir. GSK a signé notamment un accord de collaboration avec les Suisses en ‘consumer healthcare’ (avec des produits comme Nicorette, Sensodyne, Aquafresh, Voltaren, Otrivin…). GSK consolide ainsi sa deuxième place sur la liste mondiale et rend l’activité plus stable. En conséquence, le groupe, qui n’a plus abaissé son dividende depuis déjà trois décennies, peut cette fois le relever de 3%, à 80 pence (GBp). Par ailleurs, il prévoit déjà un dividende identique pour 2015. Les actionnaires peuvent ainsi compter sur un rendement de dividende brut de 5,3%, et ce chiffre compte parmi les plus élevés du secteur. Le chiffre d’affaires du 4e trimestre était en ligne avec les attentes moyennes des analystes (6,19 milliards GBP contre une estimation de 6,20 milliards GBP). Le bénéfice par action, à 27,3 GBp, s’est révélé supérieur au consensus des analystes de 26,5 GBp. Pour l’ensemble de l’exercice 2014, le résultat totalise 95,4 GBp par action. L’objectif demeure de finaliser la transaction avec Novartis dans le courant de l’année, ce qui lui permettra de reverser 4 milliards GBP aux actionnaires, ou un versement supplémentaire de 80 à 85 GBp par action. La valorisation, à 16 fois le bénéfice escompté pour cette année et un rapport entre la valeur d’entreprise (EV) et le cash-flow opérationnel (EBITDA) de 11, n’est pas à proprement parler très abordable. Mais l’année dernière et cette année sont des années de transition. La croissance du bénéfice s’accélérera d’ici quelques années. Nous considérons GSK comme une valeur (plus) stable au sein de notre portefeuille, qui peut encore opérer un redressement dans le secteur pharmaceutique (rating 1A).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici