Fumée blanche chez Fagron !

Deux accords importants ont (enfin) été conclus. La réaction de cours positive est éloquente. Les actionnaires de Fagron ont à nouveau des perspectives à plus long terme.

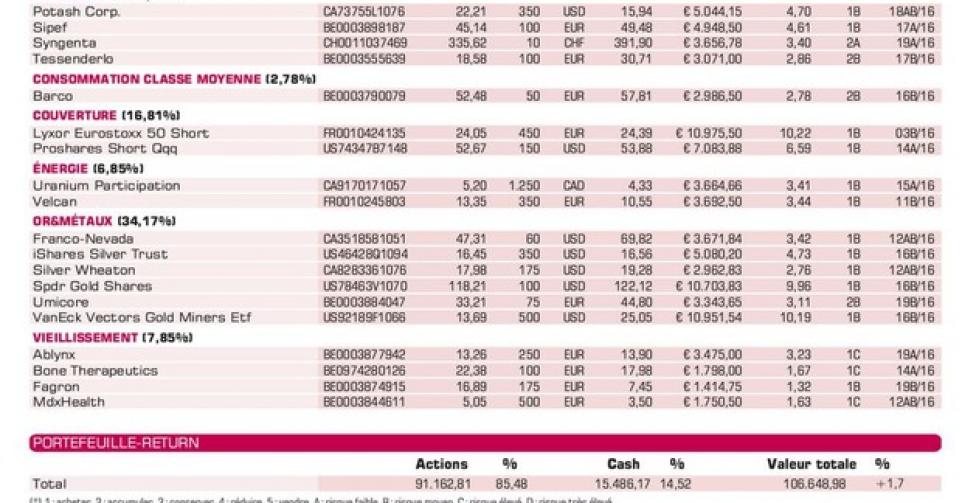

Les derniers mois et semaines ont été difficiles pour les actionnaires de Fagron, mais ils voient à présent la lumière au bout du tunnel. D’abord, un accord a été atteint par rapport au placement privé pour 131millions EUR. Celui-ci aura finalement lieu au cours moyen des 30jours précédant l’assemblée extraordinaire des actionnaires du 4mai, c’est-à-dire 5,7916EUR. Même si ce chiffre est supérieur au premier cours maximum prévu de 5,5EUR par action. Le placement de 22,63millions de nouvelles actions a lieu auprès de WPEF BV, un holding du fonds d’investissement néerlandais Waterland et Baltisse (Filip Balcaen), et auprès de cinq investisseurs: Alychlo NV (Marc Coucke), Carmignac, Midlin NV, Bart Versluys et le nouveau CEO, Hans Stols. Cette opération devrait être finalisée d’ici au 20mai. Une deuxième tranche pourrait alors suivre en juin, la partie publique avec droits préférentiels pour les actionnaires existants, de 88,26millions EUR, à 5,16EUR par action. Ou l’émission de 17,1millions d’actions. Après deux opérations de capital à succès, plus de 39,7millions d’actions se sont ajoutées au total, qui sera porté à 71,8millions d’actions. Autre volet important: un accord a également été trouvé avec les créanciers de la facilité de crédit actuelle et le placement privé américain. Aucun détail n’a été donné à ce sujet, mais manifestement, Fagron devra payer des intérêts plus élevés tant qu’il ne pourra respecter le maximum de 3,25fois le rapport entre sa dette financière nette et son cash-flow opérationnel (EBITDA). Il était à 4,9fois fin décembre. La réaction de cours positive est éloquente. Les actionnaires de Fagron ont à nouveau des perspectives à plus long terme. Comme annoncé, nous exploiterons notre droit préférentiel et participerons à l’augmentation de capital publique. D’où notre abaissement, à nouveau, du degré de risque, et le relèvement de notre conseil à “digne d’achat” (rating 1B).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici