Fagron : plan de financement sur la table

La prudence ne nous incite pas à investir des liquidités supplémentaires dans l’augmentation de capital.

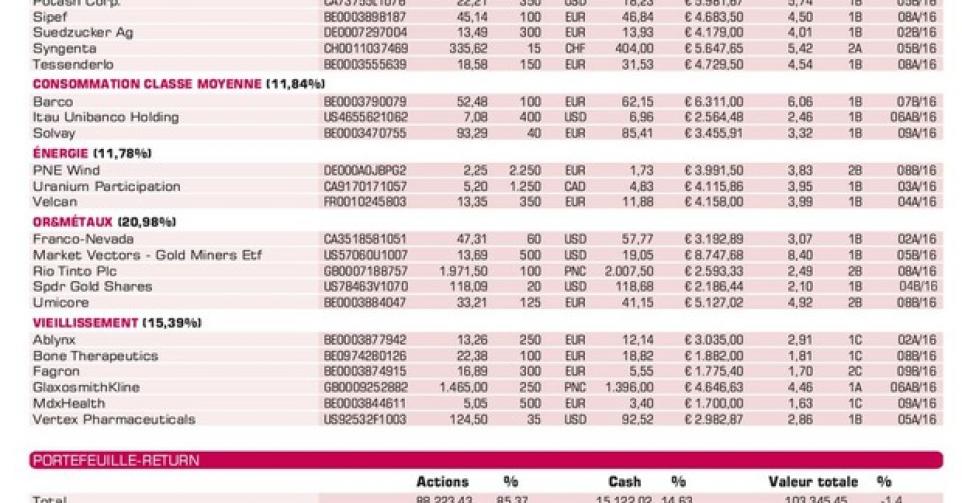

Fumée blanche chez Fagron. Son plan prévoit un placement privé de 131millions EUR au cours moyen des 30jours précédant l’assemblée générale extraordinaire (probablement en avril), avec un maximum de 5,5EUR par action. Le placement aura lieu chez WPEF BV, holding du fonds d’investissement néerlandais Waterland et Baltisse (Filip Balcaen), et auprès de cinq investisseurs, Alychlo NV (Marc Coucke), Carmignac, Midlin NV, Bart Versluys et le nouveau CEO Hans Stols. Ensuite, une émission avec droits préférentiels aura lieu pour 89millions EUR à 90% du prix d’émission du placement privé (environ 4,95EUR par action). La réduction limitée de 10% est une surprise agréable, tout comme le fait que l’émission soit souscrite complètement par WPEF à la condition que les autres investisseurs privés, hormis Stols, exercent leurs droits préférentiels. Le placement privé exige une décision de vente ou d’arrêt complet de Bellevue Pharmacy, la société de compounding non stérile affectée par les changements des conditions de remboursement. En outre, les covenants avec les banques notamment doivent être renégociés. Car sans changement, Fagron ne pourra à nouveau satisfaire à tous ces covenants qu’en 2017. Si le placement privé ne réussit pas, une émission nettement plus diluante aura lieu, avec des droits préférentiels pour 220millions EUR (prix d’émission encore à déterminer). Le marché s’est montré rassuré. Si le plan aboutit, le nombre d’actions en circulation augmentera de 32,1millions à environ 74millions. Ce qui offre des perspectives à plus long terme. L’opération est cependant soumise à de nombreuses conditions. Vu notre prudence à l’égard des marchés à court terme, nous ne souhaitons, quant à nous, pas investir de liquidités supplémentaires dans l’augmentation de capital. D’où notre première vente partielle, pour ensuite (éventuellement) injecter ces fonds dans l’augmentation de capital publique (rating 2C).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici