Fagron, DSM et First Quantum

Pour DSM, cette année, le meilleur reste à venir.

Fagron en baisse

En Europe, la saison des résultats bat toujours son plein. La tendance dominante est positive mais plusieurs bémols sont aussi hélas à signaler. De manière inattendue, le chiffre d’affaires (CA) de est par exemple nettement inférieur au consensus des analystes, ce qui a vivement contrarié les actionnaires. En l’espace de quelques jours, le titre a perdu un quart de sa valeur. Nous voudrions laisser la situation décanter et revenir plus en détails sur le sujet dans le prochain numéro.

DSM: en ligne avec les attentes

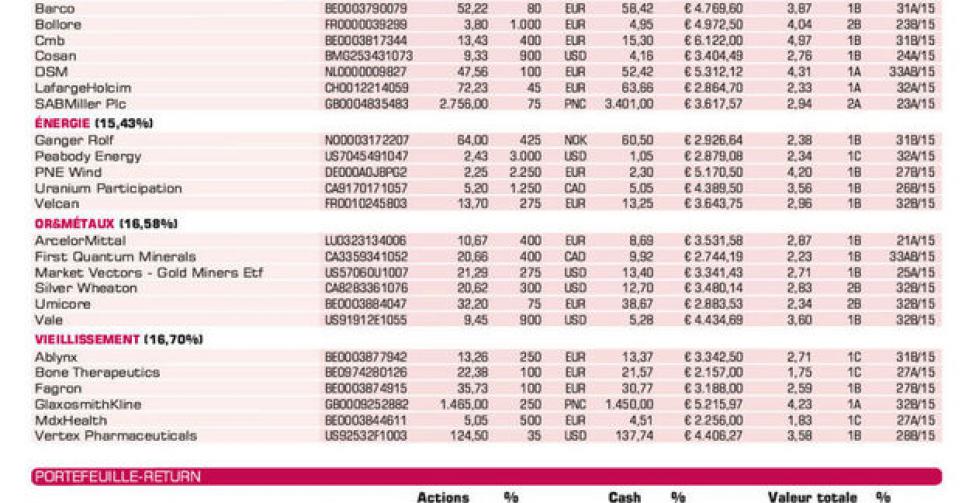

Le marché a réagi de manière neutre à la publication des chiffres du 2etrimestre de notre valeur de portefeuille. Les résultats étaient en ligne avec le consensus des analystes. La direction a confirmé que le cash-flow opérationnel (EBITDA) serait supérieur à celui de l’an dernier sur cet exercice, même si ce résultat est attribuable en premier lieu à la vigueur du dollar (USD), malgré un repli des activités de vitamine E, où les prix sont sous pression depuis quelque temps déjà. Les investisseurs attendent impatiemment l’actualisation de la stratégie qui sera annoncée plus tard dans l’année. La direction, emmenée par le CEO Feike Sijbesma, est également mise sous pression par des activistes tels que Third Point LLC, qui espèrent une scission de l’entreprise donnant naissance à deux pôles distincts : Nutrition avec des marges élevées et Performance Materials, dégageant des marges nettement moins enviables. Cette scission est censée accroître la valeur, soutenue du reste par les spéculations de reprise, le groupe allemand Evonik étant évoqué parmi les repreneurs potentiels. Au 2etrimestre, le CA a atteint 1,97 milliard EUR, ce qui représente une augmentation de 12% par rapport au 1er semestre 2014, ce qui est conforme aux prévisions des analystes de 1,96 milliard EUR. Le cash-flow opérationnel (EBITDA) s’est accru de 6% entre avril et juin, à 279 millions EUR (consensus des analystes de 273 millions EUR). Nous pensons que nous n’avons pas encore vu le meilleur que cette action puisse nous offrir cette année. Le conseil d’achat est donc réitéré (rating 1A).

First Quantum Minerals: de nouveau la Zambie !

Au sein du secteur du cuivre, First Quantum Minerals demeure le récit de croissance le plus solide, même s’il ne file pas forcément toujours tout droit. Outre la baisse du prix du cuivre, on regrettera les problèmes à nouveau rencontrés en Zambie. En début d’année, on notera le dossier autour des royalties sur la mine à ciel ouvert. A présent, la société d’Etat zambienne Zesco a dû revoir à la baisse le transport d’électricité vers l’industrie minière de 25 à 30%. First Quantum est actif avec la mine de Kansashi (mine à ciel ouvert; projet cuivre/or) en Zambie, la plus grande mine de cuivre d’Afrique et la principale mine du groupe (plus de 260.000 tonnes de cuivre en 2014). A la fin de l’an dernier, la mine de cuivre Sentinel a également été inaugurée, dont on espère que la production annuelle sera comprise entre 150 et 175.000 tonnes. First Quantum se concentre désormais pleinement sur Kansashi et interrompt momentanément la production de Sentinel. Qui plus est, les chiffres trimestriels comparables sont décevants, à 18 millions USD de bénéfice ou 0,03 USD par action. A 0,5 fois la valeur comptable attendue, une grande partie des mauvaises nouvelles est intégrée dans le cours, et ce récit de croissance est sous-valorisé par le marché à plus long terme (rating 1B).

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: résultats en ligne avec les attentes; nous y reviendrons (*)

Barco: bons chiffres au 1er semestre (H1)

Bolloré: participation dans Vivendi renforcée à 14,5%; bons chiffres au 1er trimestre (Q1)

CMB: chiffres en ligne; cours rattrape progressivement le Baltic Dry Index (*)

Cosan: résultats Q2 le 12/8

DSM: chiffres en ligne; lire ci-dessus (*)

LafargeHolcim: chiffres Q2 décevants

SABMiller: CA Q1 inférieur aux prévisions; nous y reviendrons

Energie

Ganger Rolf: résultats Q2 affectés par les dépréciations de valeur chez Fred Olsen Energy

Peabody Energy: action excessivement sanctionnée, position renforcée (*)

PNE Wind: chiffres Q2 le 10/8

Uranium Participation: sous-valorisation; redressement de cours attendu

Velcan: a reçu l’approbation technico-économique pour le projet Heo en Inde; palier important

Or & métaux

ArcelorMittal: baisse du bénéfice moins marquée que prévu; nous y reviendrons

First Quantum Minerals: résultats très décevants pour le 2e trimestre; lire ci-dessus (*)

Market Vectors Gold Miners ETF: prix de l’or baisse; retombées sur les mines aurifères

Silver Wheaton: en plus de la baisse du prix de l’argent, litige avec le fisc

Umicore: chiffres semestriels supérieurs aux prévisions; léger relèvement prévisions; nous y reviendrons

Vale: résultats Q2 supérieurs aux prévision; cours à un niveau plancher malgré cela (*)

Agriculture

Asian Citrus: changement au niveau de l’actionnariat; position de l’actuel CEO a été renforcée

Potash Corp.: baisse du bénéfice au Q2; abaissement prévisions de bénéfice 2015; nous y reviendrons (*)

Suedzucker: cours garde le cap malgré période difficile

Syngenta: direction rejette toujours l’offre sur Monsanto; contre-offre possible par BASF (*)

Tessenderlo: Picanol et Luc Tack ont renforcé leur participation à 34,2%

Wilmar International: 18% de croissance bénéficiaire au Q2; nous y reviendrons (*)

Vieillissement de la population

Ablynx: nouveau-venu en portefeuille; étude de phase II ALX-0061 pour le lupus a démarré (*)

Bone Therapeutics: enfin des résultats cliniques positifs

Fagron: chiffre d’affaires Q2 loin en dessous des projections et forte baisse de cours en conséquence; nous y reviendrons (*)

GlaxoSmithKline: 2e trimestre supérieur aux prévisions

MDxHealth: augmentation de capital réalisée

Vertex Pharmaceuticals: chiffres Q2 supérieurs aux prévisions; reste proie potentielle; nous y reviendrons

(*) :update

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici