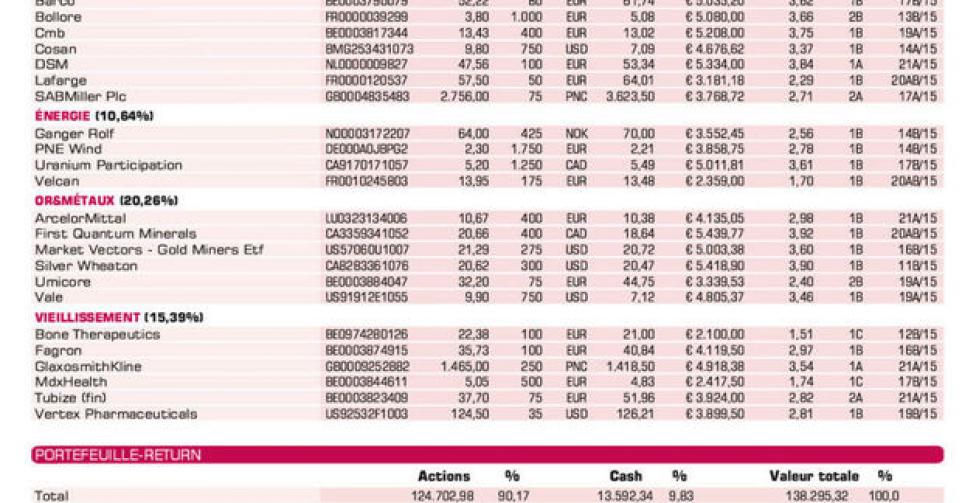

DSM, Adidas, UCB/Tubize

Evonik offrira-t-il 60 EUR pour DSM ?

Avec la vente d’ICBC, nous avons pu, pour la septième fois cette année, vendre une valeur de portefeuille en empochant plus de 20% de plus-value. Grâce à la forte ascension des Bourses et à la vigueur du dollar. Pas d’autres évolutions autour du dossier d’acquisition Monsanto-Syngenta. Même si les analystes pensent que Monsanto devra relever l’offre à environ 500 francs suisses (CHF) par action pour avoir une chance de l’emporter. Entre-temps, des rumeurs de reprise circulent au sujet de DSM, et nous avions heureusement pu relever notre position juste avant. Le groupe allemand Evonik, qui avait annoncé une acquisition (européenne), réserverait 11 milliards EUR ou 60 EUR par action pour DSM. Nous attendons. La semaine dernière, les dividendes de Barco, Lafarge et Wilmar International étaient payables.

Adidas: beau départ

Les chiffres du premier trimestre confirment que le pire est révolu pour Adidas et que l’année catastrophe 2014 n’aura pas de suite. Le chiffre d’affaires (CA) a progressé de 17%, à 4,08 milliards EUR, ce qui est supérieur de près de 5% au consensus des analystes de 3,9 milliards EUR. Le bénéfice opérationnel (EBIT), à 345 millions, n’est pas seulement de 12% supérieur au chiffre de l’an dernier, mais aussi de 8% à l’estimation moyenne des analystes (321 millions EUR). Le cours a dès lors réagi positivement aux résultats.

Le géant allemand des articles de sport a intensifié les efforts de marketing, ce qui semble porter ses fruits. Dans une entrevue avec un journal, le CEO Herbert Hainer a confié que tant qu’il serait à la barre, le groupe ne vendrait pas Reebok. Hainer sera CEO d’Adidas jusqu’en 2017 au plus tard, car son contrat ne sera pas prolongé, et on lui cherche un successeur. C’est enfin la concrétisation d’une volonté exprimée par les investisseurs anglo-saxons après les résultats très décevants (baisse du bénéfice net de 38%) de l’an dernier. Pour cette année, Adidas table sur une croissance de son CA de quelque 5% (‘mid-single-digit’), une marge opérationnelle (d’EBIT) de 6,5 à 7% et une croissance du bénéfice de 7 à 10%. Nous continuons de voir en Adidas un candidat sérieux pour un redressement en 2015, et vu son rebond de 30%, pour l’instant, nous ne sommes pas déçus (rating 1A).

UCB/Tubize: début d’année 2015 mitigé

L’itinéraire de croissance de la filiale de Tubize, UCB (Tubize a un holding de contrôle de 36,2%) se poursuit. Au 1er trimestre, son CA s’est accru de 19% (11% à taux de change constants), à 895 millions EUR (consensus des analystes à 850 millions EUR). Les ventes combinées des trois nouveaux médicaments phares CVN (Cimzia, Vimpat et Neupro) ont augmenté de 36% (+20% à taux de change constants), à 433 millions EUR, ce qui est inférieur au consensus des analystes de 446 millions EUR. C’est exclusivement le résultat de l’évolution moins favorable que prévu du médicament contre les rhumatismes Cimzia (227 millions EUR de CA contre 241 millions en moyenne attendus). Cela ne serait cependant qu’un phénomène temporaire, selon la direction. Et ce, alors que les ventes de Keppra sont toujours supérieures aux prévisions (190 millions EUR de CA contre 163 millions EUR escomptés).

Les perspectives 2015 (prudentes) sont maintenues : un CA du groupe attendu de 3,55 à 3,65 milliards EUR et un REBITDA situé dans la fourchette de 710 à 740 millions EUR. En juin, on attend les résultats de phase III d’epratuzumab contre le lupus. Ce résultat peut se traduire par une réaction de cours positive. Nous conservons l’action Tubize en portefeuille (rating 2A) en raison de sa décote toujours importante (décote de 41%) par rapport à UCB.

Intentions d’achat et vente

Consommation de la classe moyenne des pays émergents

Adidas: très bons chiffres Q1 (lire par ailleurs) (*)

Barco: trading update très satisfaisant; cours se redresse enfin

Bolloré: participation dans Vivendi renforcée à 12%, et superdividende en conséquence

CMB: résultats Q1 très décevants; avons renforcé notre position

Cosan: position relevée après chiffres annuels très corrects pour 2014

DSM: position renforcée; le groupe allemand Evonik préparerait une offre de 60 EUR par action DSM (lire par ailleurs) (*)

Lafarge: chiffres Q1 supérieurs aux prévisions

SABMiller: chiffres annuels supérieurs aux prévisions, nous y reviendrons (*)

Energie

Ganger Rolf: très bons chiffres au terme du premier trimestre, y compris pour Fred Olsen Energy; nous y reviendrons (*)

PNE Wind: a réalisé une augmentation de capital limitée pour les investisseurs particuliers (*)

Uranium Participation: sous-valorisation historiquement élevée; redressement de cours attendu

Velcan: nouveau-venu en portefeuille; chiffres annuels supérieurs aux prévisions

Or & métaux

ArcelorMittal: prévisions décevantes pour 2015; (lire par ailleurs) (*)

First Quantum Minerals: résultats Q1 mieux accueillis que prévu

Market Vectors Gold Miners ETF: prix de l’or se stabilise autour de 1200 USD dans l’attente d’actions de la Federal Reserve

Silver Wheaton: résultats légèrement inférieurs aux prévisions; nous y reviendrons (*)

Umicore: très bons résultats Q1

Vale: prix plancher du minerai de fer; renversement de cours

Agriculture

Asian Citrus: malgré mauvaise nouvelle (virus HLB affecte la plantation de Xinfeng), le cours se redresse (*)

Suedzucker: nouveau-venu en portefeuille

Syngenta: Monsanto lance offre hostile de 449 CHF

Tessenderlo: Kerley va construire une usine d’engrais en Europe (à Rouen)

Wilmar International: chiffres premier trimestre très corrects; nous y reviendrons (*)

Vieillissement de la population

Bone Therapeutics: trading update premier trimestre nous apprend que les liquidités totalisent 41 millions EUR (*)

Fagron: 2 acquisitions aux USA: JCB Laboratories et Anazao Health (*)

GlaxoSmithKline: nouvelles décevantes en marge des résultats Q1 (lire par ailleurs) (*)

MDxHealth: forte croissance au Q1, préoccupations par rapport à la trésorerie; nous y reviendrons (*)

Tubize (fin): rapport intermédiaire Q1 UCB répond aux attentes (lire par ailleurs) (*)

Vertex Pharmaceuticals: panel de conseils de la FDA a voté à 12 contre 1 en faveur de l’approbation de la thérapie combinée contre la mucoviscidose (*)

(*) = update

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici