Délai supplémentaire pour Fagron

Profil de risque plus élevé !

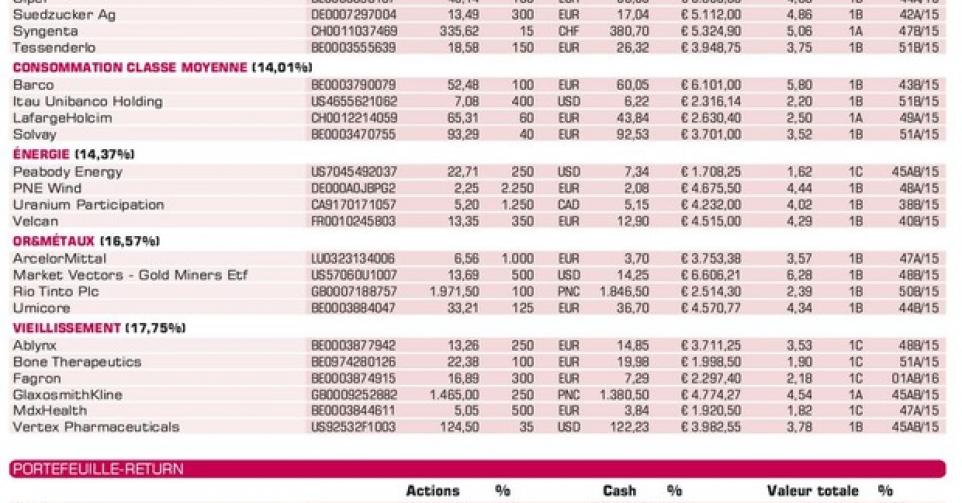

Le cours de Fagron s’est montré très versatile autour de la nouvelle année. Après un ‘annus horribilis’, les actionnaires de Fagron peuvent cependant espérer que sa situation financière s’assainisse cette année. C’est l’endettement élevé qui a ramené l’action Fagron à un faible niveau l’an dernier. Les négociations entamées avec les banques au sujet des covenants bancaires ont produit leurs premiers résultats. Le dernier jour de 2015, Fagron a annoncé avoir obtenu un délai par ses partenaires financiers jusque fin mars 2016. Ce qui signifie que temporairement, l’entreprise ne doit pas honorer ses covenants. Ceux-ci intègrent jusqu’ici un rapport maximal autorisé entre la dette financière nette et le cash-flow opérationnel récurrent (REBITDA) de 3,25 (fin juin le rapport s’élevait à 3,21), avec une possibilité d’exception temporaire de 3,5. Actuellement, ce ratio fluctue plutôt entre 4 et 5. Avec ce délai supplémentaire accordé par ses créanciers, l’entreprise peut contribuer à plancher sur son augmentation de capital privée (premier scénario possible) ou publique (deuxième scénario) ou une vente (troisième scénario). Une augmentation de capital pourrait porter sur un montant compris entre 100 et 150 millions EUR. Dans la mesure où la capitalisation boursière est revenue à environ 200 millions EUR (32,1 millions d’actions), cette opération représenterait une importante dilution du capital. Nous considérons évidemment ce report comme une bonne nouvelle que les actionnaires peuvent exploiter mais plusieurs problèmes devront être résolus ces prochaines semaines pour que le potentiel de l’entreprise soit réellement libéré. Jusqu’à nouvel ordre, nous conservons notre position en portefeuille mais pointons du doigt le profil de risque plus élevé, compte tenu de l’incertitude accrue (rating 1C).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici