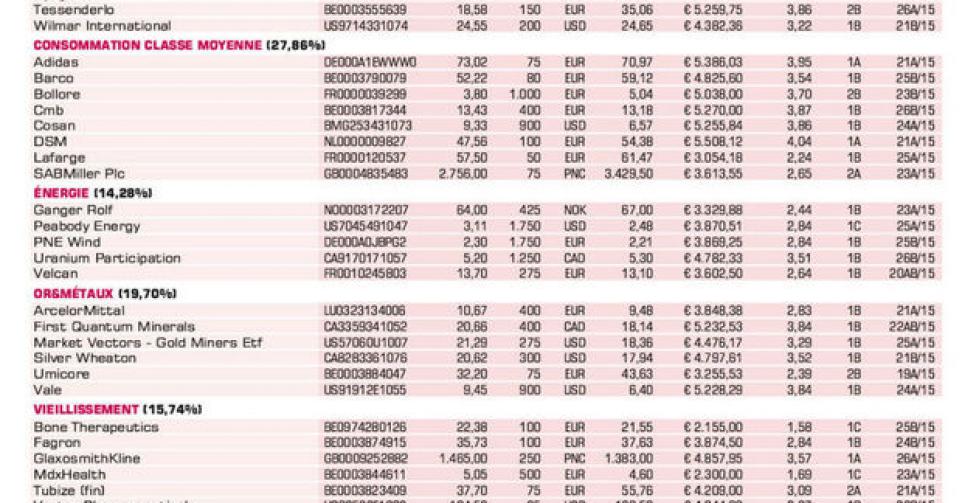

CMB : tarifs à la hausse

Nous prévoyons à court terme un redressement du cours de l’action.

Le fait boursier incontournable de ces derniers jours est naturellement la fusion/reprise de Delhaize avec/par Ahold. Nous y reviendrons dans nos prochaines éditions. Mais d’abord, intéressons-nous à CMB. Les tarifs de transport maritime de vrac sec avaient plongé à leur plus bas ces derniers mois. Côté demande, le ralentissement de la croissance en Chine et, plus spécifiquement, la baisse des importations chinoises de charbon, ont largement contribué à ce plongeon. Cela dit, c’est surtout du côté de l’offre que la donne a changé. Ces derniers temps, on notera le départ à la casse plus rapide des anciens bateaux. Le mois d’avril, à cet égard, fut même le plus caractéristique de cette tendance sur les dernières années. Par ailleurs, les commandes de nouveaux bateaux ont été annulées et même les navires de vrac sec ont été transformés en bateaux-conteneurs. On constate dès lors depuis plusieurs semaines un redressement assez sensible des tarifs. La semaine dernière, l’indice Baltic Dry a progressé durant trois jours, la hausse étant comprise entre 4 et 6,5%. Au cours des trois dernières semaines, l’indice s’est redressé de 35%, certes à partir d’un niveau très faible. Ces dernières années, CMB a perdu progressivement la couverture des contrats à terme. Cette année, celle-ci a faibli à 35%. Bocimar, la filiale de vrac sec de CMB, a accumulé les pertes, jusqu’à 41,2 millions USD au 1er trimestre de cette année, contre 20,5 millions USD au dernier trimestre de l’an dernier. CMB a pourtant mis en oeuvre ces dernières années une politique de diversification afin de mieux répartir le risque sur diverses activités (ASL Aviation, Delphis), mais l’effet est encore trop limité. CMB a également constitué les réserves de liquidités nécessaires. L’action s’échange du reste à son plus bas (proche du plus faible niveau en 5 ans) et n’a pas encore réellement réagi au redressement – temporaire ou non – des tarifs. C’est pourquoi nous prévoyons un redressement de cours plus tôt que tard (rating 1B).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici