Chiffres record pour Boskalis

Le cours a réagi positivement aux chiffres annuels et au rachat d’actions propres.

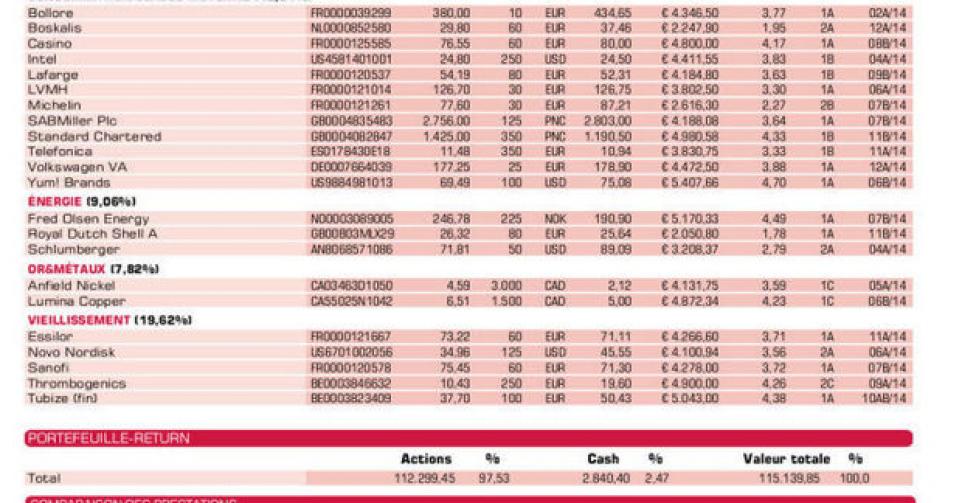

Il aura fallu attendre plus longtemps que pour la plupart des autres valeurs du portefeuille, mais finalement, les chiffres annuels de Boskalis ont été publiés, et l’attente en valait la peine. Le communiqué de presse évoque en effet à la fois un chiffre d’affaires (CA) record et un bénéfice record. Le plus grand acteur du secteur du dragage a vu son CA augmenter de 3,08 à 3,54 milliards EUR, soit une hausse de 15%. Le résultat opérationnel (EBIT) s’est hissé de 336 à 466 millions EUR, ce qui représente une augmentation de près de 39%. Cela signifie que le phénomène d’érosion des marges des dernières années a pris fin, car la marge d’EBIT a augmenté de 10,9% pour 2012 à 13,2% l’an dernier. Le résultat net s’est hissé de 249 à 366 millions EUR (tout juste au-dessus du bénéfice net annoncé lors du trading update du 3etrimestre, de 360 millions EUR), soit +47%. Dans cette optique, la proposition d’un dividende stable de 1,24 EUR par action est à première vue une déception. Ce qui est cependant largement compensé par l’annonce du lancement d’un programme de rachat d’actions pour la période 2014-2016. Au cours de cette période de trois années, la société souhaite racheter 10 millions d’actions propres, ce qui représente plus de 8% du total d’actions en circulation. Cette année, la direction table sur des résultats proches des chiffres record de l’an dernier. La croissance du CA et du bénéfice est la plus sensible dans la division Offshore energy. Mais ceci est également lié essentiellement à la reprise de Dockwise (spécialisation : déplacement de plateformes offshore extrêmement lourdes). Ces dernières années, le groupe a fait le choix d’élargir les activités et donc de diversifier davantage ses revenus. Les reprises de Dockwise et de SMIT International s’inscrivent dans ce cadre. L’activité de dragage représentait encore l’an dernier 36% du CA du groupe, mais 53% de l’EBIT. Le cours a réagi positivement aux chiffres annuels et surtout au rachat d’actions propres. Pour l’instant, nous ne supprimons donc pas le titre du portefeuille (à conserver; rating 2A). Evidemment, si de nouvelles opportunités se présentent, nous pourrions changer d’avis.

VW passe la vitesse supérieure

Il y a quelques semaines, l’action Volkswagen a pris une raclée à l’annonce d’une offre (hostile) sur le solde des actions (déjà 62% des droits de vote) du constructeur de camions suédois Scania. Le marché considérait la prime de 36% comme trop élevée. L’an dernier, le titre avait bénéficié à nouveau des faveurs des investisseurs lorsque la société allemande de Wolfsburg avait pu annoncer prévoir cette année la livraison de 10 millions de véhicules, quatre ans plus tôt que prévu donc. VW a déjà dépassé GM et ne doit plus détrôner que le groupe japonais Toyota pour devenir le plus grand constructeur auto. Par l’introduction de 100 nouveaux modèles cette année et l’an prochain, il espère réduire le fossé avec les Japonais et prendre la place de leader d’ici à 2018. La dernière fois, nous avons indiqué que le repli de cours consécutif à l’offre sur Scania constituait une opportunité d’achat. Nous continuons de croire au potentiel de l’action pour cette année. D’où le maintien de notre conseil : ” digne d’achat ” (rating 1B).

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Bolloré: résultats prévus jeudi (20/3)

Boskalis: très bons chiffres annuels ; rachat – surprenant – d’actions propres (lire par ailleurs)

Casino: chiffres 2013 supérieurs aux prévisions soutiennent le cours

Intel: tablons sur hausse des parts de marché dans les segments des tablettes et smartphones

Lafarge: misons sur le redressement en Europe, solidité en Afrique et relèvement de la solvabilité

LVMH: résultats supérieurs aux prévisions

Michelin: bonne performance de cours; position réduite de moitié

SABMiller: important brasseur; cible de reprise pour combinaison AB InBev-Carlsberg ?

Standard Chartered: 2013 devenue année de transition

Telefonica: résutats 2013 en ligne avec les attentes

Volkswagen pref.: ambitieux objectif de ventes en 2014 (lire par ailleurs)

Yum! Brands: résultats supérieurs aux prévisions soutiennent le cours

Energies

Fred Olsen Energy: retard livraison de nouvelles plateformes met le cours sous pression; opportunité d’achat, d’où le renforcement de la position

Schlumberger: résultat supérieur aux prévisions

Or & métaux

Anfield Nickel: prix du nickel en hausse; positif pour la vente du projet Mayaniquel

Lumina Copper: chute du cours du cuivre défavorable aux perspectives de vente du projet Taca-Taca

Agriculture

CF Industries: résultats supérieurs aux prévisions

Deere&Company: solides résultats trimestriels mais l’action n’est pas encore redécouverte

Nutreco: investit 15 millions EUR dans son expansion en Asie (Vietnam)

Syngenta: a reçu l’aval pour Elatus pour le Brésil, marché crucial

Tessenderlo: restructuration; cours se replie à nouveau sous 20 EUR

Vieillissement de la population

Essilor: chiffres annuels légèrement inférieurs aux prévisions

Novo Nordisk: cours en hausse; programme de rachat d’actions propres

Sanofi: attendons redressement des résultats en 2014

Thrombogenics: subsides de 3 millions EUR d’IWT; commentaire chiffres annuels dans le prochain numéro (12B)

Tubize (fin): résultats d’UCB accueillis positivement

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici