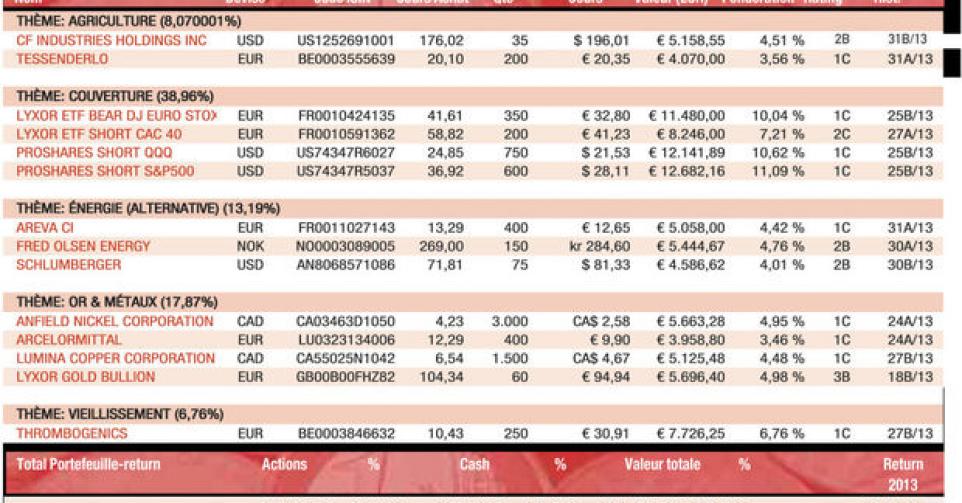

CF Industries

Pour connaître les résultats trimestriels, il faudra encore attendre la semaine prochaine (6/8), mais le cours de CF Industries a déjà rebondi.

Lundi dernier, le cours de CF Industries a gagné près de 12% lorsque le marché a appris que le hedge fund Third Point LLC, dirigé par le milliardaire Daniel Loeb, avait pris une participation dans le deuxième producteur au monde d’engrais azotés et le numéro 3 des phosphates. Selon Loeb, CF Industries présente une décote “injustifiable” par rapport à ses pairs. L’argument de l’avantage énergétique nous a nous aussi convaincus de prendre l’action en portefeuille. Loeb constate du reste que les faibles coûts énergétiques confèrent un avantage concurrentiel de taille, vu l’utilisation de gaz de schiste, à CF Industries par rapport à la concurrence étrangère mais le cours de Bourse ne semble pas refléter cet état de fait. En tout cas jusqu’à lundi. Le gestionnaire de hedge fund suggère à la direction de l’entreprise d’accroître de manière substantielle le dividende, de manière à ce que l’action fasse l’objet d’une revalorisation.

Nous reconnaissons la très faible valorisation de CF Industries et attendons les résultats trimestriels. Mais courir derrière le titre n’a aucun sens. Pour illustrer cet état de fait, nous abaissons notre conseil à ” achat sur repli ” (rating 2B). Début juillet, CF Industries a remplacé K+S dans notre portefeuille et heureusement d’ailleurs ! Mardi, une bombe a littéralement explosé dans le secteur des engrais, en particulier le segment de la potasse. Le producteur russe Uralkali a en effet fait éclater le cartel des exportations et souhaite accroître sa propre part de marché, en tant que producteur présentant la structure de coûts la plus faible, au travers d’abaissements de prix substantiels, et vendre davantage, notamment aux Chinois. La perspective de prix de la potasse significativement plus faibles et donc d’une pression importante sur les marges bénéficiaires des producteurs a occasionné un repli des cours de producteurs tels que Potash Corp, Mosaic, K+S, mais également Uralkali de 20 à 25%. Nous reviendrons sur K+S dans notre prochain numéro (IB 32A)

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici