Bravo Casino

Les investisseurs ont accueilli favorablement les résultats annuels 2013 de Casino.

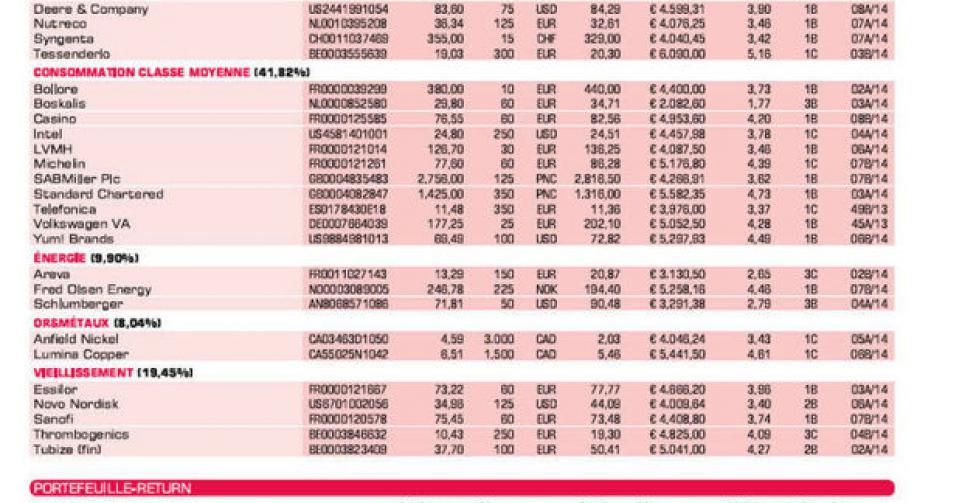

La chaîne de ventes au détail française, qui enregistrait 60% de son chiffre d’affaires (CA) dans les pays émergents à la fin de l’an dernier, a dégagé en 2013 un CA de 48,64 milliards EUR, ce qui représente une augmentation de 15,9% par rapport à 2012 (4,5% de croissance organique; sans acquisitions/désinvestissements). Il affiche une croissance de 5,7% (-3,9% organique) en France (hypermarchés Géant Casino, supermarchés Casino, magasins de proximité SM, Franprix et Monoprix et Leader Price parmi les chaînes de hard-discount), à 19,5 milliards EUR, et surtout une croissance de 23,9% (11,9% organique), à 29,1 milliards EUR, à l’international, avec les chaînes GPA au Brésil, Exito en Colombie et Big C en Thaïlande et au Vietnam.

Croissance internationale solide

Le cash-flow opérationnel (EBITDA) a progressé de 17%, à 3,34 milliards EUR, ce qui représente une hausse de la marge d’EBITDA de 6,8 à 6,9%. Ce qui n’était pas évident, compte tenu de la confiance des consommateurs érodée en France, où l’EBITDA a également reculé de 0,7% mais a été compensé par une hausse de 27,4% de l’EBITDA à l’international. Le bénéfice opérationnel récurrent (REBIT), hors éléments exceptionnels, a progressé de 18,1%, à 2,36 milliards EUR (-9,8% en France contre +32,6% dans le monde). La dette financière nette par rapport à l’EBITDA a reculé à 1,62 (contre 1,91 en 2012). Le résultat net “normalisé” s’est accru de 9,7%, à 618 millions EUR. Le dividende est relevé de 4%, à 3,12 EUR bruts par action. Les analystes se sont montrés satisfaits des résultats annuels. Les défis pour 2014 sont clairs : redressement de la croissance organique et rentabilité en France, et poursuite sur la voie de la croissance internationale. Nous relevons à nouveau le conseil à “digne d’achat” (rating 1B), sur base d’un rapport C/B de 14, d’un rapport EV/EBITDA de 7,5 et surtout d’un ratio cours/valeur comptable de 1,1. Naturellement, l’action reste en portefeuille.

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici