Barco prudente pour 2016

Toujours digne d’achat

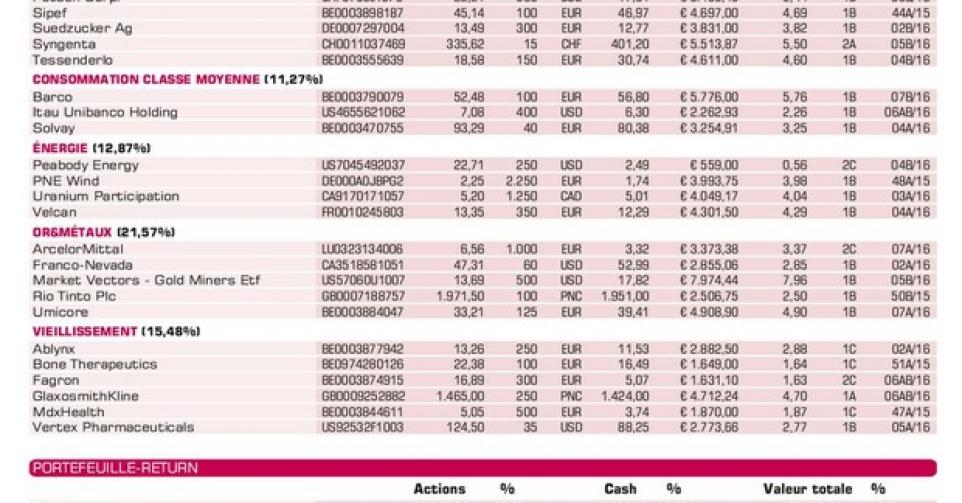

Nous n’avons pas à nous plaindre des résultats annuels 2015 de Barco. Son chiffre d’affaires (CA) annuel, à 1,03 milliard EUR, est légèrement supérieur au consensus des analystes (0,99 milliard EUR), et de 13,3% supérieur à celui de 2014. Le cash-flow opérationnel récurrent (hors éléments exceptionnels ; REBITDA), à 74,1 millions EUR, est non seulement supérieur de 24% à celui de 2014, mais aussi au consensus des analystes de 68,7 millions EUR. La marge de REBITDA s’est ainsi hissée à 7,2% par rapport à un consensus de 6,9% et 6,5% pour 2014. Le cash-flow libre est passé de 14,9 à 110,3 millions EUR. Ce qui est également positif, c’est que la hausse du CA et du bénéfice est portée par toutes les divisions. Au 31 décembre 2014, le carnet de commandes totalisait 302,2 millions EUR ; au 31 décembre 2015, 333,2 millions EUR. Le chiffre tient cependant compte d’une stabilisation par rapport au chiffre à la moitié du parcours. Le dividende est relevé de 1,60 à 1,75 EUR brut par action. Toutefois, le cours n’a pas réagi positivement aux résultats annuels supérieurs aux prévisions car le groupe a aussi avancé des perspectives décevantes pour cette année. La société technologique belge table sur une croissance limitée de son CA (environ 5%) pour 2016 et sur un EBITDA plus ou moins stable, alors que les analystes espéraient tout de même une hausse ultérieure. Cela dit, nous restons convaincus que l’action Barco devrait connaître une performance supérieure à la moyenne du marché cette année. L’action présente toujours une valorisation très basse, à 1,15 fois la valeur comptable et 6,5 fois le rapport valeur d’entreprise (EV)/cash-flow opérationnel (EBITDA). Qui plus est, la trésorerie nette est passée de 187,7 millions EUR fin juin à 265 millions EUR fin décembre ou 20,4 EUR par action (37% de la capitalisation boursière totale). Conseil inchangé à ” digne d’achat ” (rating 1B).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici