Arbitrage : Coca-Cola pour GoldMiners ETF

Nous nous délestons de Coca-Cola pour pouvoir miser sur la remontée du cours de l’or.

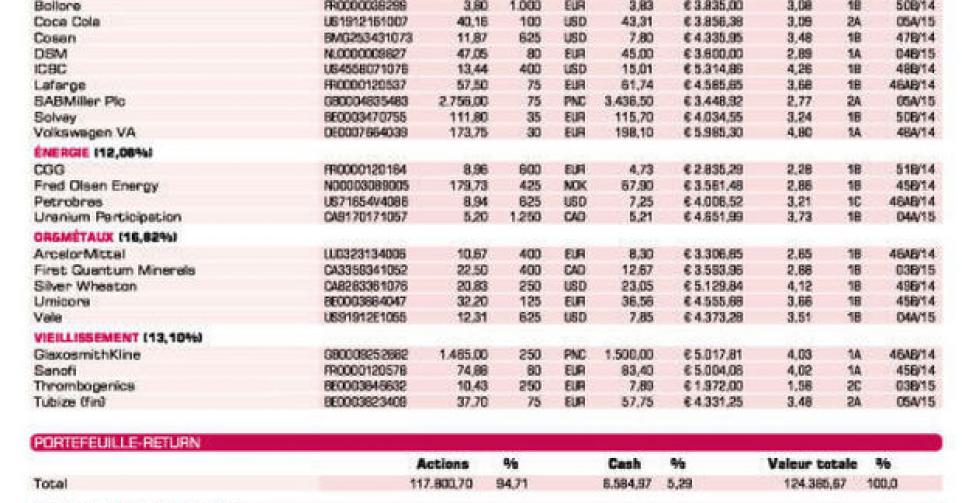

Comme déjà annoncé, nous souhaitons miser sur le rétablissement du cours de l’or et sur le retard accumulé par les sociétés aurifères. Mais pour ce faire, nous devons nous délester d’une autre valeur. Après notre évaluation récente de Coca-Cola, nul ne sera étonné que ce titre se voie attribuer une limite de vente. Trop peu d’arguments permettent en effet de prédire une hausse du cours du géant des boissons. Son cours a même progressé de quelque 10% depuis l’achat, et grâce à la hausse du dollar, nous pouvons rapporter une plus-value de plus de 20%.

UCB/Tubize: bon début d’année 2015

La croissance de la filiale de Tubize, UCB (Tubize a une participation de contrôle de 36,2%), se poursuit après de nombreuses années de stagnation du chiffre d’affaires. Les actions ont traversé une période difficile à l’automne dernier, après le ralentissement net de la croissance de ses trois médicaments phares (Cimzia, Vimpat et Neupro) au 3etrimestre et la vente de sa filiale générique américaine Kremers Urban. Mais voilà, sur les trois premières semaines de cette année, l’action a à nouveau progressé de quelque 10%. UCB est désormais emmené par le nouveau CEO Christophe Tellier qui succède à Roch Doliveux. Cela dit, la hausse du cours se justifie par une autre nouvelle positive : la demande, la semaine dernière, d’approbation de brivaracetam (antiépileptique) aux USA comme en Europe. Avant cela, le groupe avait annoncé une collaboration avec Neuropore dans la lutte contre la maladie de Parkinson, et le lancement, avec Demira, de l’étude de phase III pour Cimzia dans l’indication de psoriasis modéré à grave. Nous répétons que l’action UCB est chère, mais que l’an dernier, la décote importante (43%) du holding-mère Tubize n’a pas évolué. Ce qui justifie un maintien de Tubize en portefeuille (rating 2A).

SABMiller: trimestre (plus) difficile

Pour connaître les résultats du 3etrimestre de SABMiller pour l’exercice 2014-2015 (clôture le 31/3), il faudra encore attendre un mois, mais un trading update a d’ores et déjà été publié la semaine dernière, qui relate l’évolution du CA du géant brassicole au cours de la période octobre-décembre 2014. A taux de change constants, le CA s’est accru de 4% (légèrement moins que le consensus des analystes de +4,5%). Cependant, les volumes de bière vendus ont reculé de manière inattendue de 1% au 3etrimestre, contre des projections moyennes de +0,7%. Le marché craignait manifestement un CA plus faible encore, car le cours avait reculé les jours précédant l’annonce, pour se redresser après celle-ci. Les difficultés du groupe se concentrent en Amérique du Nord (baisse des volumes de bière de 1%) et davantage encore en Asie (-7%) et plus spécifiquement en Chine (-9%). SABMiller pointe du doigt les conditions climatiques moins favorables. Aucun motif de nature structurelle, donc.

SABMiller reste en portefeuille car nous pensons que “quelque chose” se produira au cours des prochains mois : soit une reprise (défensive) importante par SABMiller (Heineken ? ou dans les boissons fraîches), soit l’offre tant attendue d’AB InBev sur SABMiller. Nous avons déjà acté une partie de notre plus-value sur cette position. Pour le reste, nous attendons d’en savoir plus (concernant une éventuelle acquisition ?), pour autant que la croissance du groupe se poursuive (rating 2A).

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: crainte de résultats faibles en Russie tempère le rebond de cours

Barco: relèvement de l’objectif de cours à 65 EUR par Banque Degroof, mais abaissement de l’objectif à 54 EUR par KBC Securities

Bolloré: action scindée en 100 dans le cadre de l’offre sur Havas

Coca-Cola: limite de vente (lire par ailleurs); résultats trimestriels le 18/2

Cosan: négativisme autour du Brésil rend le cours très volatil

DSM: ascension inattendue du CHF pèse sur le cours car production de vitamines en Suisse; chiffres annuels le 11/2

ICBC: cours profite de la hausse des Bourses chinoises

SABMiller: trading update accueilli positivement (lire par ailleurs)

Solvay: nouveau-venu en portefeuille; chiffres annuels le 26/2

Volkswagen pref.: a confirmé avoir atteint les objectifs 2014; chiffres annuels le 12/3; cours se redresse

Energie

CGG: abaissement de la note de solvabilité par Standard&Poor’s

Fred Olsen Energy: conseil d’achat avec objectif de cours à 100 NOK de Carnegie suffisant pour justifier hausse de cours de 20% le 7/1; résultats trimestriels le 11/2

Petrobras: cours très volatil; résultats trimestriels le 31/1

Uranium Participation: valeur intrinsèque au 31/12: 5,39 CAD

Or & métaux

ArcelorMittal: émission obligataire de 750 millions EUR; résultats trimestriels le 13/2

First Quantum Minerals: titre tente de se reprendre après plongeon du cours consécutif à la chute du prix du cuivre en Zambie

Silver Wheaton: profite pleinement du redressement des métaux précieux

Umicore: redressement des métaux précieux soutient le cours; chiffres annuels le 6/2

Vale: intérêt pour la division Nickel de Mick Davis (ancien CEO Xstrata)

Agriculture

Asian Citrus: début d’année marqué par forte hausse de cours sans annonce particulière

Syngenta: repli de cours en ligne avec CHF; chiffres annuels le 4/2

Tessenderlo: position renforcée car avons participé à l’augmentation de capital

Wilmar International: géant asiatique de l’agriculture; chiffres annuels le18/2

Vieillissement de la population

GlaxoSmithKline: chiffres annuels le 4/2

Sanofi: chiffres annuels le 5/2

ThromboGenics: cours se redresse grâce notamment à la désignation de Dominique Vanfleteren au poste de CFO

Tubize (fin): actualité positive soutient le cours d’UCB/Tubize (lire par ailleurs)

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici