Allègement de position dans ICBC

Analyse des deux valeurs chinoises du portefeuille modèle.

Les actualités relatives aux fusions et acquisitions occupent de plus en plus le devant de la scène et empêchent une correction intermédiaire de se produire. Plus cette correction traîne, plus il est probable qu’elle soit marquée. Peut-être à nouveau à partir de mai, avant l’été ? Dans cette attente, nous continuons de chercher de nouvelles opportunités de manière sélective.

Les chiffres supérieurs aux prévisions au terme du 1er trimestre du nouveau-venu Fagron seront détaillés prochainement. D’abord, nous analysons les deux valeurs chinoises du portefeuille modèle. Les contrastes peuvent difficilement être plus marqués.

ICBC: forte hausse

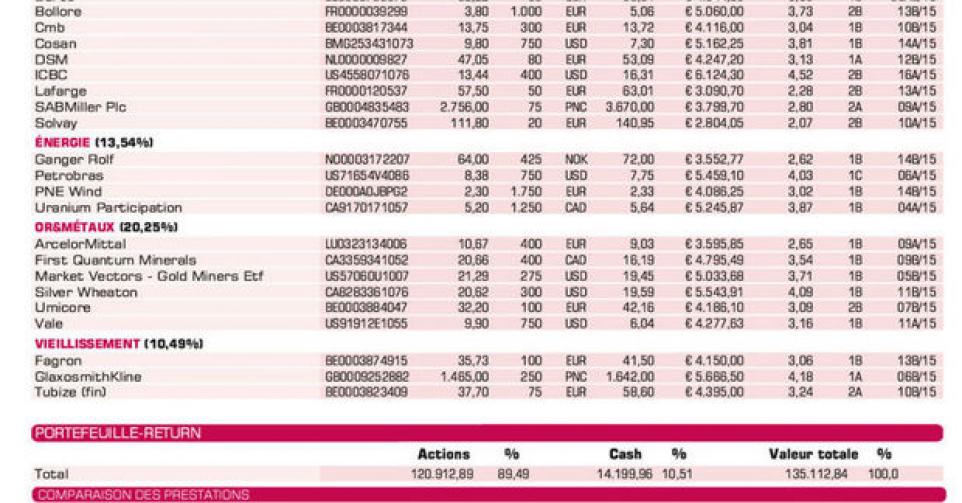

Avec les chiffres annuels 2014 d’Industrial & Commercial Bank of China (ICBC), nous clôturons la saison des résultats du portefeuille modèle. L’an dernier, le bénéfice net s’est accru de 5%, à 275,8 millions de yuans chinois (CNY) ou 15,6 CNY par action. C’est légèrement moins que le consensus des analystes (+6%). Les revenus d’intérêts ont cependant connu une hausse appréciable de 11,3%, avec une augmentation des dépôts de 6,4%, à 15,56 milliards CNY. La crainte d’une faiblesse des marges d’intérêt n’était donc pas justifiée. La hausse plus limitée du bénéfice net est cependant liée à une autre crainte, celle d’une augmentation des créances douteuses. La croissance économique plus faible et l’éclatement lent de la bulle immobilière et des crédits incitent les grandes banques chinoises à la prudence. Chez ICBC, on note une hausse de 33% des créances douteuses et des provisions. Cela dit, les cours atteignent de nouveaux sommets annuels dans le contexte d’une action monétaire attendue par la Banque centrale chinoise. Ces deux dernières semaines, l’action a connu une hausse (presque) ininterrompue. Les Bourses chinoises ont progressé de manière spectaculaire ces derniers mois et semaines et s’offrent à présent une pause. Malgré la hausse de cours, l’action n’est pas encore chère, à 6,5 fois le bénéfice escompté, 1,2 fois la valeur comptable et un rendement de dividende brut de plus de 5%. Toutefois, nous abaissons notre conseil à ” conserver/attendre ” (rating 2B) et plaçons une limite de vente sur la moitié de ce qui est devenu notre position principale, sur laquelle nous pouvons afficher une plus-value proche de 35% quelques mois après l’achat et grâce notamment à la hausse du dollar.

Asian Citrus: période difficile

L’exercice 2014-2015 (clos le 30/6) fut très difficile pour Asian Citrus. Les contretemps météorologiques constants, avec notamment le typhon Ramassun, se traduiront par une réduction de plus de moitié des récoltes d’été des plantations Hepu. L’estimation fait état de seulement 20.100 tonnes, au lieu de 49.540 tonnes à la précédente saison estivale. Qui plus est, les prix sont nettement plus faibles compte tenu de la pauvre qualité des oranges récoltées. Inutile de préciser que le plus grand producteur d’oranges de Chine affichera des (lourdes) pertes à l’automne. Les dégâts sont plus grands, et le revirement de situation attendu se fait attendre plus longtemps que prévu. On attend désormais 2020. Pour autant, ces derniers jours, un redressement de cours spectaculaire a eu lieu, qui ne se justifie pas (encore). Sauf peut-être par la faible valorisation : loin sous la position nette liquide de 12,1 pence par action et selon un rapport cours/valeur comptable de 0,25. Les résultats annuels 2014-2015 devraient former le plancher absolu. N’oublions pas du reste que ce groupe de plantations a presque toujours été rentable au cours de la décennie écoulée. Le cours, qui a récemment connu une progression, capitalise seulement 3(!) fois le bénéfice moyen par action sur la période 2007-2014. Un redressement de bénéfice au cours de la période 2016-2020 devrait dès lors permettre une multiplication de son cours. Nous espérons dès lors que le cours a bientôt atteint son plancher (rating 1C).

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: journée stratégique d’annonce des objectifs 2020 accueillie avec enthousiasme par le marché

Barco: actionnaire Van de Wiele relève sa participation à 12% (*)

Bolloré: participation dans Vivendi renforcée à 12%, et superdividende en conséquence (*)

CMB: nouveau-venu en portefeuille (*)

Cosan: position renforcée après bons résultats annuels 2014 (*)

DSM: vente Synres-business finalisée (*)

ICBC: diminution de moitié de la position (lire par ailleurs) (*)

Lafarge: projet de fusion LafargeHolcim toujours d’actualité et Eric Olsen proposé au poste de CEO (*)

SABMiller: la presse et les analystes continuent d’écrire tout et son contraire sur l’acquisition par AB InBev

Solvay: Solvay et INEOS ont enfin finalisé l’accord sur le pvc

Energie

Ganger Rolf: nouveau-venu en portefeuille après arbitrage contre Fred Olsen Energy (*)

Petrobras: contrat financement avec China Development Bank (*)

PNE Wind: suppression dividende a pesé sur le cours (*)

Uranium Participation: prix de l’uranium se redresse lentement mais sûrement

Or & métaux

ArcelorMittal: conseil de vente de Citi pèse sur le cours

First Quantum Minerals: Etat zambien envisage finalement de modérer le nouvel impôt sur les mines

Market Vectors Gold Miners ETF: prix de l’or se redresse car craintes d’un relèvement rapide des taux apaisée (*)

Silver Wheaton: position renforcée; profite du redressement des métaux précieux

Umicore: à nouveau cité comme candidat à la reprise potentiel (*)

Vale: cours tente de s’affranchir de son plancher

Agriculture

Asian Citrus: exercice 2014-2015 marque, espérons-le, un plancher; position à nouveau renforcée (lire par ailleurs) (*)

Syngenta: forte hausse du cours

Tessenderlo: chiffres annuels trahissent un redressement

Wilmar International: chiffres annuels supérieurs aux prévisions

Vieillissement de la population

Fagron: beau trading-update, nous y reviendrons (*)

GlaxoSmithKline: relèvement de conseil par UBS

Tubize (fin): perspectives prudentes pour 2015 pour UCB

(*) = update

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici