Adidas & First Quantum

Adidas se hisse vers le cours record

Les chiffres du 3etrimestre confirment qu’Adidas a connu le pire et que l’année 2014, catastrophique, ne connaîtra pas de seconde édition. Cela se voit d’ailleurs de plus en plus au niveau du cours de l’action. Au 3e trimestre, le chiffre d’affaires (CA) a progressé de 17,7% (13% de croissance organique), à 4,76 milliards EUR, grâce aussi, évidemment, à la vigueur du dollar. A cours de change constant, la hausse ressort à 9%. Après neuf mois, elle affiche +16,7% (12,75 milliards EUR). Le bénéfice opérationnel (EBIT) s’est accru de 26,5% à 505 millions EUR, ce qui est nettement mieux que prévu. Cela signifie également que la marge d’EBIT a joliment progressé au cours de la période comprise entre juillet et septembre, de 9,9 l’an dernier à 10,6%. Après neuf mois, la marge d’EBIT est à 8,6%, contre 8,5% après trois trimestres en 2014. Le géant allemand des articles de sport a dès lors pu relever les prévisions de croissance du bénéfice pour l’ensemble de l’année, de 7 à 10% jusqu’ici à 10%. Par ailleurs, la croissance est présente dans tous les segments et régions. Même la division Golf, en difficulté pendant longtemps, TaylorMade, a (finalement) connu une hausse de son CA.

Nous estimions que l’action Adidas était un candidat au redressement pour 2015. Nous ne sommes pas déçus, dès lors, par la hausse de 55% du titre depuis le début de l’année. L’an dernier, nous sommes entrés trop tôt, mais nous avons ensuite racheté 15 titres en septembre, autour de 60 EUR. Ces actions peuvent à présent, 14 mois plus tard, être revendues avec un confortable bénéfice. Enfin, à 22 fois le bénéfice 2016 et un rapport valeur d’entreprise/EBITDA de 12 pour l’an prochain, précisons que l’action n’est plus bon marché. Nous abaissons donc notre conseil à ” conserver ” (rating 2A) .

First Quantum : le bilan s’alourdit

First Quantum Minerals annonce pour son 3etrimestre une perte nette de 0,62 USD par action, sa plus lourde perte depuis le 4etrimestre 2008, sous l’effet combiné du ralentissement de la croissance chinoise et des problèmes d’approvisionnement en électricité en Zambie, le principal pays de production du groupe. Ces problèmes ont entraîné la fermeture (temporaire) du très récent projet Sentinel et contraint le groupe à revoir à la baisse la production de cuivre attendue pour cette année et l’an prochain. L’accumulation de pertes trimestrielles finit par alourdir le bilan. La direction a nié préparer une augmentation de capital et a dit miser plutôt sur la vente d’actifs pour alléger la charge de dette. Cependant, la position financière est de plus en plus un point d’attention pour nous. Nous préférons dès lors abaisser le rating de risque de B à C (rating 2C). Dans le secteur, nous préférons renforcer la position dans ArcelorMittal et Vale (progressivement) et alléger (tout aussi progressivement) celle de First Quantum. Ces deux actions se trouvent à un plancher de plusieurs années, sont également (très) bon marché, mais sont financièrement plus solides. Une fois que le prix du cuivre montrera des signes d’embellie, nous étudierons d’autres pistes parmi les producteurs de cuivre.

Intentions d’achat et de vente

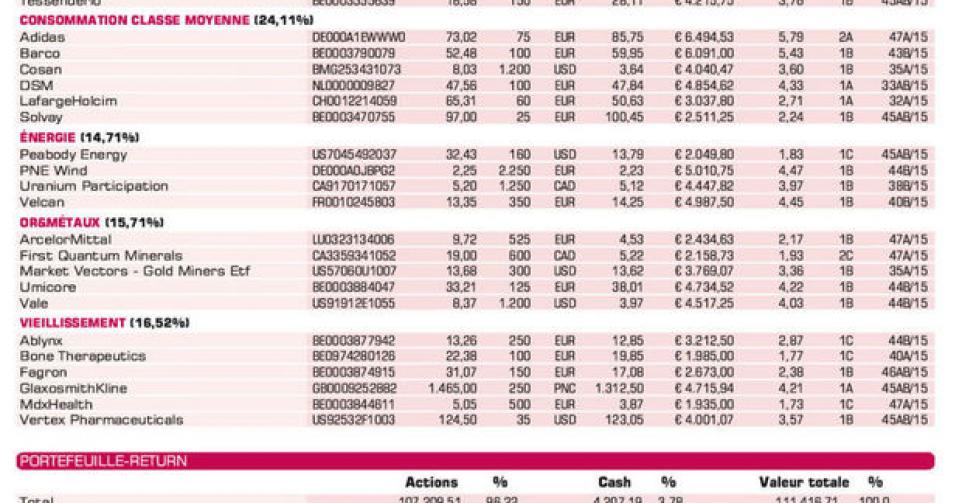

Consommation de la classe moyenne des pays émergents

Adidas: résultats 3e trimestre supérieurs aux prévisions, lire plus haut; vente partielle (*)

Barco: trading update Q3 fait état d’un chiffre d’affaires décevant mais d’un carnet de commandes joliment garni

Cosan: résultats 3etrimestre accueillis avec enthousiasme, nous y reviendrons (*)

DSM: plan d’avenir suscite des réactions mitigées; nous y reviendrons (*)

LafargeHolcim: update trimestriel le 25/11

Solvay: chiffres Q3 supérieurs aux prévisions; augmentation de capital fin novembre (*)

Energie

Peabody Energy: chiffres trimestriels et prévisions, surtout, mal accueillis

PNE Wind: résultats Q3 corrects, nous y reviendrons (*)

Uranium Participation: le Japon a finalement rouvert le premier réacteur nucléaire

Velcan: a reçu l’autorisation technico-économique pour le projet Tato-project (186 MW) en Inde (*)

Or & métaux

ArcelorMittal: chiffres trimestriels Q3 décevants et avertissement sur bénéfice; lire en page 6. Limite d’achat pour renforcer position (*)

First Quantum Minerals: lourde perte au 3etrimestre; lire ci-dessus; limite de vente partielle (*)

Market Vectors Gold Miners ETF: or et mines d’or sous pression car probabilité accrue d’un relèvement de taux par la Fed; position sera encore renforcée (*)

Umicore: Q3 très correct, prévisions annuelles plus prudentes

Vale: problèmes avec deux barrages de la mine de minerai de fer Samarco Mineracao se traduisent par un nouveau cours plancher; nous y reviendrons (*)

Agriculture

Deere&Co: nouveau-venu en portefeuille (*)

Potash Corp.: chiffres trimestriels Q3 inférieurs aux attentes; prévisions annuelles abaissées; nous y reviendrons

Sipef: trading update 3etrimestre, position a été encore renforcée (*)

Suedzucker: rebond de cours en réaction à un conseil d’achat par Goldman Sachs

Syngenta: China National Chemical Corp. aurait lancé une offre de 449 CHF par action; spéculations sur un rapprochement avec la division Agriculture de du Pont; position renforcée (* )

Tessenderlo: a relevé ses prévisions annuelles lors du trading update Q3

Vieillissement de la population

Ablynx: son partenaire Boehringer Ingelheim a présenté des résultats précliniques positifs pour un nanocorps bi-spécifique (*)

Bone Therapeutics: a obtenu le statut de médicament pour maladie orpheline pour son produit de thérapie cellulaire Allob en ostéogénèse par l’EMA et la FDA (*)

Fagron: forte baisse de cours en réaction à des questions du tribunal américain au sujet d’une affaire de fraude; reste candidat à une reprise jusqu’à nouvel ordre (*)

GlaxoSmithKline: chiffres Q3 supérieurs au consensus

MDxHealth: résultats trimestriels Q3 satisfaisants; lire en page 4 (*)

Vertex Pharmaceuticals: résultats trimestriels Q3 largement satisfaisants

(*) = update

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici