Adidas et SABMiller

Adidas digne d’achat

Adidas: la division Golf doit sortir

Les chiffres relatifs au 2etrimestre et au 1er semestre confirment d’une part que le pire est révolu pour Adidas et que l’année catastrophique 2014 n’aura pas de réédition. Mais d’autre part, qu’il est encore possible d’améliorer la situation et qu’il faudra encore travailler dur avant d’espérer combler le fossé qui le sépare de Nike. Au 1ersemestre, le chiffre d’affaires (CA) est ressorti en hausse de 16,1%, à 7,99 milliards EUR. Il faut évidemment considérer la vigueur du dollar dans ces chiffres. A taux de change constants, la hausse se limite à 7%. Le bénéfice opérationnel (EBIT) a progressé de 13,8%, à 596 millions EUR, ce qui signifie que les marges d’EBIT ont baissé légèrement, de 7,7 à 7,5%. Le bénéfice net s’est accru de 14%, à 401 millions EUR, ce qui est conforme au consensus des analystes.

Le groupe intensifie encore les efforts en matière de vente et de marketing et profite de la faiblesse de l’euro et de la vigueur du dollar. Cela dit, les marges sont érodées par les mauvaises performances de la division Golf TaylorMade. La direction a d’ailleurs indiqué en parallèle aux résultats qu’une banque d’affaires avait été sollicitée pour rechercher un acheteur pour TaylorMade. Le spécialiste des chaussures de marche Rockport a entretemps été vendu. D’autre part, Adidas a racheté Runtastisc, le producteur australien d’applications mobiles pour les athlètes. Adidas table cette année sur une hausse de quelque 5% du CA (‘mid-single-digit’), une marge opérationnelle (EBIT) de 6,5 à 7% et une croissance du bénéfice comprise entre 7 et 10%. Nous voyons toujours en Adidas un candidat au redressement et sommes heureux que cet avis soit partagé par le holding belge GBL, car le holding Frère a racheté entretemps une participation de 3% (rating 1A).

SABMiller : un peu trop peu de mousse

Le géant brassicole SABMiller n’est pas parvenu à nous convaincre avec son trading update du 1er trimestre de l’exercice 2015-2016 (date de clôture : le 31/3). L’Europe, et plus spécifiquement celle de l’Est, a déçu. Les ventes de pils en Europe ont reculé de 6% en termes de volumes. La Chine (-3%) et l’Amérique du Nord (-2%) ont également assisté à une baisse de leurs volumes de bières vendus. Heureusement, la hausse en Afrique (+4%) et en Amérique latine (+5%) compense quelque peu, ce qui a permis au CA global de progresser malgré tout de 3%. Le groupe se concentre particulièrement sur les bières locales populaires, dont le total se monte à 200 au sein du groupe, dont Peroni et Grolsch en Europe.

SABMiller a été conservé jusqu’ici en portefeuille parce que nous pensons qu’au cours des mois à venir, ” quelque chose ” devrait se produire. La probabilité, par exemple, qu’AB InBev lance une offre sur SABMiller, est désormais plutôt limitée. Dans la mesure où il existe d’autres opportunités, nous préférons acter notre bénéfice sur cette position (rating 2A). Le risque qu’une offre ait malgré tout finalement lieu doit être accepté.

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: résultats en ligne avec les attentes; lire ci-dessus (*)

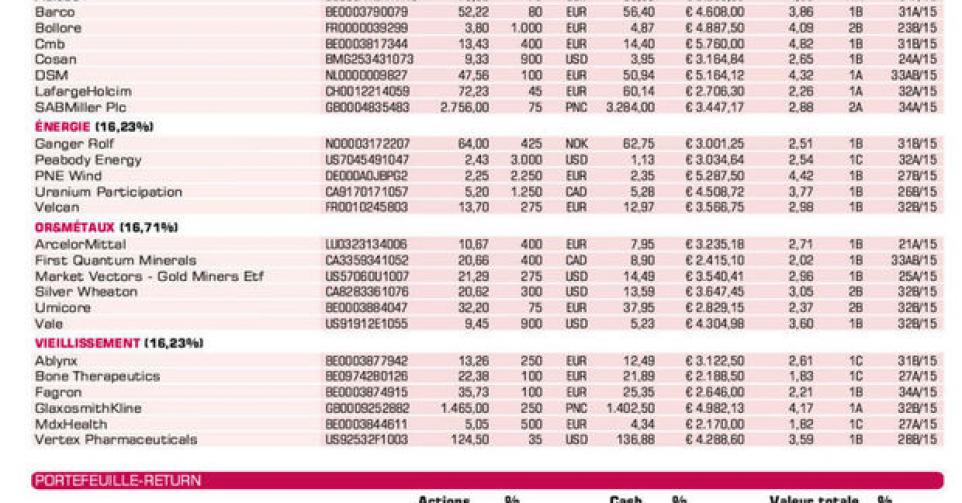

Barco: bons chiffres au 1er semestre

Bolloré: participation dans Vivendi renforcée à 14,5%; bons chiffres au 1er trimestre (Q1)

CMB: chiffres en ligne; cours rattrape progressivement le Baltic Dry Index

Cosan: résultats Q2

DSM: chiffres en ligne

LafargeHolcim: chiffres Q2 décevants; envisageons de renforcer la position (*)

SABMiller: chiffre d’affaires Q1 inférieur aux prévisions; voir plus haut (*)

Energie

Ganger Rolf: résultats Q2 affectés par les dépréciations de valeur chez Fred Olsen Energy

Peabody Energy: action excessivement sanctionnée, position renforcée (*)

PNE Wind: chiffres Q2 supérieurs aux prévisions; nous y reviendrons (*)

Uranium Participation: le Japon a finalement rouvert le premier réacteur nucléaire; rebond de cours attendu (*)

Velcan: a obtenu l’approbation techno-économique pour le projet Heo en Inde, palier important

Or & métaux

ArcelorMittal: baisse du bénéfice moins marquée que prévu; nous y reviendrons

First Quantum Minerals: résultats très décevants pour le 2e trimestre

Market Vectors Gold Miners ETF: prix de l’or baisse; retombées sur les mines aurifères

Silver Wheaton: en plus de la baisse du prix de l’argent, litige avec le fisc

Umicore: chiffres semestriels supérieurs aux prévisions; léger relèvement des prévisions; nous y reviendrons

Vale: résultats Q2 supérieurs aux prévisions

Agriculture

Asian Citrus: changement au niveau de l’actionnariat; position de l’actuel CEO renforcée

Potash Corp.: baisse du bénéfice au Q2; abaissement prévisions de bénéfice 2015; nous y reviendrons

Suedzucker: prix du sucre particulièrement bas; prévoyons rebond (*)

Syngenta: direction rejette toujours l’offre sur Monsanto; contre-offre possible par BASF

Tessenderlo: Picanol et Luc Tack ont renforcé leur participation à 34,2%

Wilmar International: 18% de croissance bénéficiaire au Q2; nous y reviendrons

Vieillissement de la population

Ablynx: nouveau-venu en portefeuille; étude de phase II ALX-0061 pour le lupus a démarré

Bone Therapeutics: enfin des résultats cliniques positifs

Fagron: chiffre d’affaires Q2 loin en dessous des projections et forte baisse de cours en conséquence; lire par ailleurs (*)

GlaxoSmithKline: 2e trimestre supérieur aux prévisions; redressement de cours (*)

MDxHealth: augmentation de capital réalisée

Vertex Pharmaceuticals: chiffres Q2 supérieurs aux prévisions; reste proie potentielle; nous y reviendrons

(*) : update

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici