7C Solarparken relève ses perspectives

L’exploitant belge de parcs solaires, qui a déjà atteint après un an une bonne partie de ses objectifs, a dévoilé son nouveau plan stratégique 2016-2018.

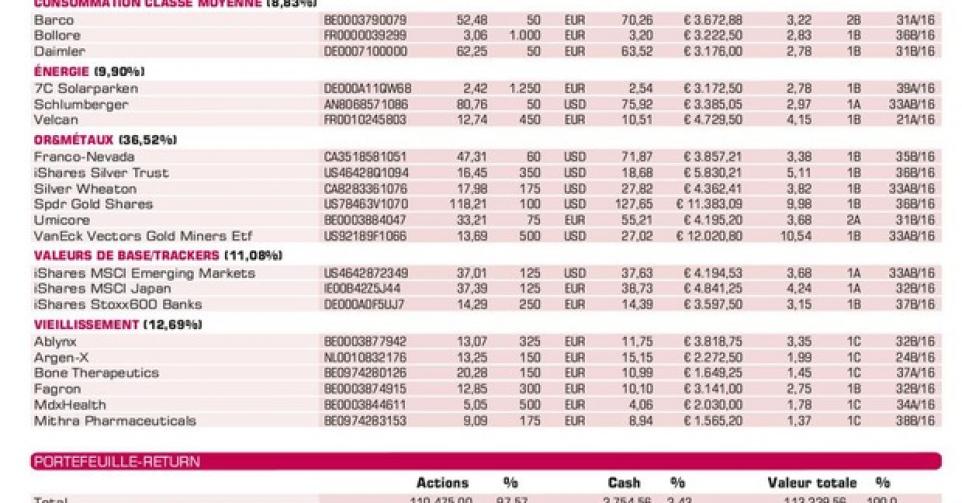

L’exploitant belge de parcs solaires en Allemagne (principalement) a déjà atteint, après une année, une grande partie de ses objectifs (“plan stratégique 2015-2017”). Était surtout visée une hausse des cash-flows nets par action _ le cash-flow opérationnel (EBITDA) moins les charges d’intérêt et taxes _, de 0,37 à 0,39EUR en 2015 (0,26EUR en 2014) à 0,42EUR en 2016 et 0,50EUR en 2017, grâce à une extension du portefeuille des parcs photovoltaïques de 71MW à 94MW fin 2016 et 105MW fin 2017. Actuellement, 68% de l’extension de capacité prévue (+23MW, à 94MW) et 88% de la hausse prévue de l’EBITDA (+6,7millions EUR) ont été réalisés, avec des projets concrets pour la finalisation jusqu’à 105MW d’ici mi-2017. Le nouveau plan 2016-2018 dévoilé prévoit, d’ici fin 2017, 115MW, dont 10MW via de nouvelles constructions en 2017. L’an prochain encore, le rendement du portefeuille complet sera optimisé au travers de travaux d’amélioration à 25% des parcs photovoltaïques (coût: 2,2millions EUR pour 0,4million EUR d’EBITDA supplémentaire). Pour financer ce projet, sont prévus une émission en octobre d’une obligation convertible de 2,5millions EUR, avec droit préférentiel pour les actionnaires actuels, une échéance d’une année, un coupon de 2,25% brut et un prix de conversion de 2,5EUR par action, et un placement privé de 3,4millions EUR. Sur cette base, 7C Solarparken a relevé le cash-flow net prévu par action de 0,50 à 0,53EUR. Ensuite, l’entreprise espère franchir une nouvelle étape en 2018 vers les 200MW, par la vente à un acteur de plus grande envergure, par une fusion entre égaux ou par la reprise d’une société plus petite (comme avec Colexon Energy en 2014), mais aussi peut-être par l’arrivée d’un partenaire financier solide, capable de soutenir la croissance accélérée. Malgré l’ensoleillement exceptionnellement faible au 1ersemestre _ 5 à 10% sous la moyenne des dernières années, avec un impact négatif sur l’EBITDA de 1million EUR _, 7C a relevé l’EBITDA minimal attendu pour 2016 de 23,4 à 24millions EUR (13,4millions EUR au 1ersemestre). Le cash-flow net attendu par action d’au moins 0,43EUR a été confirmé. Au 1ersemestre, ce chiffre se situait à 0,23EUR tout comme l’an dernier, malgré 29,3% d’actions supplémentaires en circulation. Les nouveaux objectifs justifient un relèvement de l’objectif de cours à 3EUR, et nous confirmons dès lors notre conseil d’achat (rating 1B).

Intentions d’achat et de vente

Valeurs de base/trackers

iShares MSCI Emerging Markets ETF: tracker sur les marchés émergents; redressement depuis (non-)décision américaine sur les taux(*)

iShares MSCI Japan EUR hedged ETF: réaction positive à la décision de la Bank of Japan de passer éventuellement à la vitesse supérieure avec son assouplissement qualitatif (maintien du taux à 10 ans à zéro) (*)

iShares Stoxx600 Banks ETF: tracker visant à miser sur les actions bancaires européennes restées en retrait; rebond des actions bancaires après la décision américaine de ne pas relever les taux (*)

Consommation de la classe moyenne des pays émergents

Barco: le nouveau directeur Jan De Witte (ex-General Electric) prend ses fonctions et espère accroître encore l’efficacité de Barco (*)

Bolloré: holding de Vincent Bolloré permet de miser sur le potentiel de l’Afrique et redressement chez Vivendi; résultats semestriels inférieurs aux prévisions, dividende intérimaire de 0,02 EUR par action

Daimler: Mercedes-Benz à nouveau le plus grand vendeur de véhicules de luxe allemands

Énergie

7C Solarparken: chiffres semestriels corrects; businessplan 2016-2018 communiqué lors de l’Investor Day; va émettre une obligation convertible de 2,5 millions EUR en octobre, lire ci-avant (*)

Schlumberger: plus grand acteur du secteur des services pétroliers; redressement attendu des résultats à partir du 3e trimestre

Velcan: chiffres annuels 2015 satisfont largement aux attentes; la nouvelle du retard sur les projets SukaRame et Meureubo2 est cependant regrettable; attendons annonce relative à l’énergie solaire

Or & métaux

Franco-Nevada: résultats record au terme du Q2; le statu quo des taux US entraîne une hausse de cours (*)

iShares Silver Trust: tracker sur l’argent, qui a reculé bien plus largement que l’or ces dernières années; est au début d’un marché haussier

Silver Wheaton: résultats Q2 solides ont permis un rebond de cours

SPDR Gold Shares: tracker aurifère; l’or à nouveau dans un marché haussier; la demande d’or a progressé à 1290 tonnes au premier trimestre, soutenue par les investisseurs, soit une hausse de 21%; possible relèvement de taux aux USA accroît la volatilité du cours de l’or depuis quelques semaines (*)

Umicore: résultats semestriels satisfaisants et relèvement objectif de bénéfice ont permis de nouveaux records de cours

VanEck Vectors Gold Miners ETF: mines d’or ont excellé jusqu’en août; mais le mois dernier, correction sensible par crainte d’un relèvement des taux par la Fed (*)

Agriculture

Anglo-Eastern Plantations: groupe de plantations d’huile de palme a publié des résultats semestriels satisfaisants; lire ci-dessus (*)

CF Industries: plus grand acteur dans les engrais azotés (nitrates) a été sanctionné sévèrement sur Wall Street l’an dernier

Potash Corp.: fusion annoncée avec le groupe canadien Agrium (*)

Sipef: chiffres semestriels légèrement supérieurs aux prévisions; légère révision à la hausse des prévisions annuelles, en raison notamment du rebond du prix de l’huile de palme

Tessenderlo: Luc Tack a directement (via Symphony Mills) et indirectement (via Picanol) renforcé encore sa participation; il contrôle désormais quelque 37% de l’entreprise; construction d’une nouvelle usine pour les engrais liquides à Rouen évolue conformément aux prévisions

Vieillissement de la population

Ablynx: chiffres semestriels font état d’une position liquide de 288,7 millions EUR; les résultats de phaseII de la thérapie de combinaison Vobarilizumab (médicament potentiel contre l’arthrite rhumatoïde) ont été accueillis de manière mitigée du fait des résultats élevés obtenus par le placebo; cela dit, les résultats trahissent un potentiel. Le marché attend une décision d’AbbVie; l’investisseur Adrianus Van Herk a accumulé une position supérieure à 5%

Argen-x: résultats d’études provisoires (cancer et maladies immunitaires) sont très prometteurs; les chiffres semestriels font état d’une trésorerie abondante de 108,7millions EUR; important Investor Day le 22/9

Bone Therapeutics: repli de cours excessif après fin de la période de lock-up; position liquide au 30/06 de 26,6millions EUR; suffisamment de liquidités jusque début 2018; position a été relevée; a obtenu le ruling pour la déduction fiscale des revenus de brevets (*)

Fagron: chiffres semestriels légèrement inférieurs aux attentes; Adrianus Van Herk a accumulé une participation de 3%; cours en forte hausse

MDxHealth: a finalement, avec retard, relevé sa prévision de chiffre d’affaires pour 2016 à +60%; relèvement de l’objectif de cours de KBC Securities de 5,5 à 6EUR; forte réaction de cours (*)

Mithra Pharmaceuticals: a conclu transaction de 26 millions EUR (dont un paiement d’étape de 10 millions EUR) avec Fuji Pharma portant sur la commercialisation d’Estelle au Japon et dans les pays de l’ASEAN; trésorerie a fondu à 65,9millions EUR au 30/6; article positif dans The Contraception Journal.

(*) : update

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici