Voxeljet et Aegon

Les actions liées à l’impression 3D suscitent aujourd’hui un vif engouement. L’entreprise allemande Voxeljet a vu le cours de son action quintupler depuis son entrée en Bourse en octobre. Vaut-il encore la peine d’acheter cette action ou existe-t-il des alternatives ?

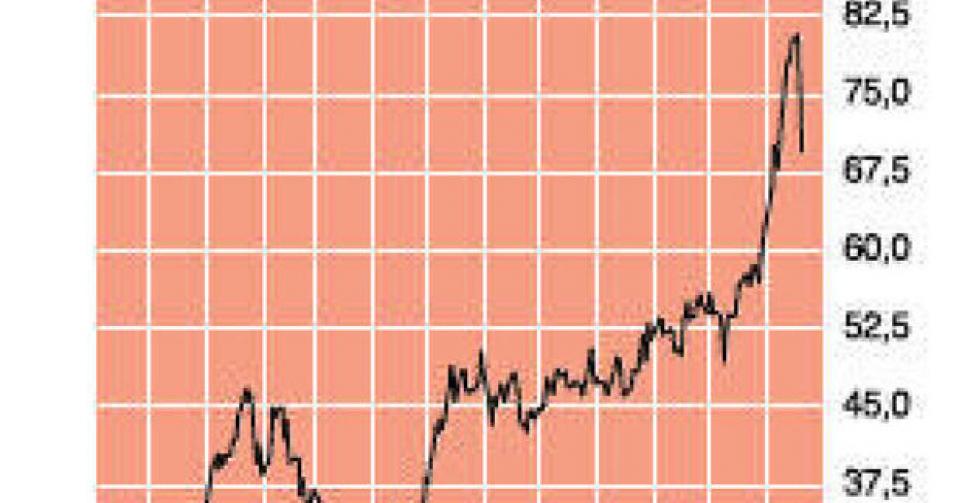

L’action Voxeljet (68,37 USD; ticker VJET sur la Bourse de New York; capitalisation boursière : 1,1 milliard USD) s’est en effet envolée depuis son entrée en Bourse le mois dernier. Le cours d’introduction avait été fixé à 13 USD par action. Au 3e trimestre, le chiffre d’affaires (CA) de l’entreprise allemande s’établissait à 3,5 millions EUR, contre 2 millions EUR au 3e trimestre 2012 – soit une hausse de 77%. Voxeljet réalise à peu près la moitié de son CA sur la vente d’imprimantes 3D, l’autre moitié provenant de commandes d’impressions 3D passées par des clients. Le bénéfice net s’élevait à 0,11 EUR par action, contre une perte de 0,03 EUR par action l’an dernier. Les résultats cumulés des neuf premiers mois dressent déjà un tableau beaucoup plus nuancé : le CA a progressé de 20,6% pour une perte nette de 0,08 EUR par action, alors que la même période, en 2012, s’était soldée par un bénéfice de 0,13 EUR par action. Voxeljet prévoit pour 2013 un CA de 11 millions EUR. Nous en arrivons ainsi au constat hallucinant que Voxeljet s’échange à 75 fois son chiffre annuel de 2013 ! Une telle valorisation présuppose des taux de croissance nettement plus élevés que ceux que l’entreprise peut présenter actuellement. Les actions d’autres entreprises du secteur de l’impression en 3D sont tout aussi prohibitives. Ainsi les deux plus grands acteurs dans ce segment, 3D Systems et Stratasys (respectivement ticker DDD et SSYS sur la Bourse de New York), se négocient-ils à plus de 70 fois le bénéfice attendu en 2013 et à un rapport valeur d’entreprise (EV)/cash-flow opérationnel (EBITDA) de plus de 50. Si nous appliquons les ratios de valorisation déments de Voxeljet sur Melotte, la filiale de Picanol également active dans l’impression 3D prendrait à son compte trois quarts de la capitalisation boursière de Picanol aujourd’hui… Il y a quelques semaines, un autre acteur belge dans le domaine de l’impression 3D, Materialise, a annoncé son intention d’entrer en Bourse aux Etats-Unis. L’impression 3D est une activité très prometteuse. Mais nous devons vous mettre en garde : l’engouement suscité par les actions des entreprises actives dans l’impression 3D va se dégonfler tôt ou tard. Une fois que le sentiment se retournera – comme c’est le cas pour Tesla Motors actuellement -, les cours vont chuter très rapidement. N’achetez pas à de tels niveaux ! De même, nous vendrions les positions existantes dans les entreprises actives dans l’impression en 3D. Picanol, en revanche, reste digne d’achat (1C).

Je me suis abonné à l’Initié récemment et j’en suis très satisfait. Néanmoins, je m’étonne de votre sentiment négatif vis-à-vis des valeurs financières, en particulier de la compagnie d’assurances Aegon. Maintenez-vous cette position ?

Nous ne suivons pas activement l’action Aegon (6,30 EUR; ticker AEGN sur la Bourse d’Amsterdam; capitalisation boursière : 13,3 milliards EUR) pour l’instant. De manière générale, nous restons toujours très prudents vis-à-vis des actions du secteur financier. Nous avons été les premiers à assortir toutes les valeurs financières d’un avis ” à vendre ” au printemps 2007, avant le déclenchement de la crise financière. Aujourd’hui, le secteur est toujours extrêmement vulnérable à une nouvelle crise sur les marchés financiers. Le risque a été contenu par des injections monétaires massives (assouplissement quantitatif) des banques centrales. Mais en mai dernier, à peine Ben Bernanke avait-il laissé entendre que la Banque centre centrale américaine envisageait un tapering – une réduction progressive du programme de rachat d’obligations -, que l’on constatait un net regain de nervosité sur les marchés, avec des valeurs financières à nouveau sous pression. Avec la nomination de Janet Yellen – grande partisane de la politique de QE menée actuellement – à la gouvernance de la Fed, les marchés considèrent que le risque de tapering est provisoirement écarté. Les valeurs financières ont dès lors repris leur hausse. Du gâteau pour la compagnie d’assurances Aegon, principalement active dans les assurances vie (67% de ses revenus), mais qui propose également de nombreux fonds d’épargne, de pension et d’investissement. L’entreprise a eu besoin d’aides publiques en 2008, et les résultats publiés ces dernières années ont rarement enthousiasmé les marchés. Après plusieurs années de lobbying, un accord a enfin été trouvé la semaine dernière sur une version amaigrie (lire : beaucoup moins stricte) de ” Solvabilité II “. Cette réglementation, comparable aux normes ” Bâle III ” pour les banques, renforce la surveillance des exigences de capital dans le secteur des assurances. Mais la réglementation n’entrera en vigueur qu’en 2016 – plus de cinq ans après le début de la crise ! Cela laisse songeur. De plus, une période de transition de seize ans est prévue pour les contrats d’assurance vie existants. Les compagnies d’assurances sont, avec un portefeuille total sous gestion de 8.400 milliards EUR, les plus grands investisseurs institutionnels en Europe. Cela explique le lobbying intense dont a fait l’objet Solvabilité II, un accord qui a eu pour effet de soutenir les cours des actions du secteur des assurances. Vous pouvez conserver votre position dans Aegon, mais nous profiterions de toute nouvelle hausse pour commencer à la réduire.

Question des lecteurs

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici