Une nouvelle semaine chaotique

La semaine dernière, deux faits ont surpris tant les opérateurs que les logiciels boursiers.

Le premier des deux événements a eu lieu en même temps que la réunion du comité monétaire de la Banque centrale américaine (Fed), l’éclipsant partiellement. Il concernait la volonté engendrée par les autorités vénézuéliennes de réduire la production de pétrole en vue de stabiliser son prix. La Russie et l’Arabie Saoudite seraient disposées à réduire leur production de 5% pourvu que les autres pays producteurs en fassent autant.

Réduction de la production

Le prix du baril a grimpé en flèche de 7% suite à cette annonce. Les Bourses ont accueilli la nouvelle avec un enthousiasme euphorique. Les monnaies liées au pétrole ont toutes gagné du terrain. Seules les obligations ont reculé. Et tout ceci avec une célérité inhabituelle. Personne n’a tenu compte de ce que Yellen, la présidente de la Fed, avait déclaré ce jour-là. Il est vrai que personne ne s’attendait à ce qu’elle relevât les taux directeurs, vu que la conjoncture américaine s’est tassée depuis lors.

Les mauvaises langues affirment déjà que la Russie sera incapable de réduire sa production comme annoncé. Elles ont raison. Le président de Rosneft, le plus gros producteur russe, a d’ailleurs affirmé qu’il trouvait idiote la réaction des marchés. Tant que la décision n’a pas été confirmée par le gouvernement et convenue avec l’Arabie, rien ne se produira. Et pour ceci il faudra attendre des mois. Les marchés n’ont pas encore réagi à cette déclaration, tant ils ont été surpris par le second événement.

Rendements négatifs

Le second événement, c’est que la Banque centrale nippone a décidé vendredi passé de réduire ses taux directeurs. Les banques japonaises devront dorénavant s’acquitter d’un intérêt si elles déposent de l’argent auprès de leur banque centrale, comme ce qui se fait dans la zone euro, au Danemark, en Suède et en Suisse. Cette décision a chamboulé les marchés, surtout ceux des obligations et des changes. Depuis, plus de l’équivalent de 5.000 milliards d’euros (EUR) d’emprunts souverains européens affichent des rendements négatifs.

Il est clair que les banques centrales occidentales ne savent plus quoi faire. Le gouverneur de la nippone, Haruhiko Kuroda, imite son collègue européen en affirmant qu’il entreprendra tout ce qui est en son pouvoir pour redresser la conjoncture, même des taux d’intérêt plus négatifs encore. Assouplissement monétaire et taux négatifs n’ont pourtant redressé aucune conjoncture de nos jours. Si des taux sous le zéro garantissent un crédit bon marché, ils ne contribuent pas à restaurer la confiance. Qui investira à long terme si la rémunération reste insignifiante ? Des taux négatifs n’ont de sens que pour éviter l’entrée de capitaux indésirables, et non pas pour renforcer les investissements. La Suisse le sait depuis longtemps déjà.

Que les opérateurs aient réagi de façon euphorique est compréhensible. Ils obtiennent de la sorte l’assurance que l’argent restera bon marché et abondant. En fait, cette réaction démontre que les marchés ne peuvent résister que s’ils sont régulièrement alimentés d’argent frais. Cela ne les rend ni plus stables ni moins dangereux. Quoi qu’il en soit, le Japon vient de relancer la guerre des devises et cette fois-ci tant contre le dollar (USD) que l’EUR.

Ce dernier a gagné 3,4% face au yen (JPY), alors qu’il ne progressait que de 0,1% par rapport à l’USD. La livre (GBP) a aussi perdu des plumes, dégringolant de 1,2% face à l’EUR. Même le franc suisse (CHF) a cédé 1,7%. Les devises liées aux matières premières ont progressé, avec à leur tête le rouble (RUB) gagnant 3,7%. Le rand (ZAR) s’est lui aussi raffermi de 1,8%. Le yuan chinois (CNY) a progressé face au JPY mais a reculé par rapport à l’USD. Face à l’EUR, il a perdu 1%.

Le marché obligataire s’est emballé vendredi dernier, avec pour résultat d’importantes hausses de cours. Les émetteurs souverains européens et similaires ont gagné pas mal de terrain, des hausses dépassant parfois les 8%. En EUR, les titres à long terme étaient aussi à la fête. Les émetteurs du secteur des matières premières se sont raffermis sans problème tandis que les titres pourris ont eu la vie plus dure. Les banques espagnoles et italiennes se sont tassées. On constatait une forte différence entre les producteurs de pétrole américains et les autres en USD. Les premiers se sont bien redressés tandis que les seconds ont, dans le meilleur des cas, fait du surplace. Les emprunts structurés libellés en GBP ont de nouveau cédé du terrain.

Modiques hausses

On dénombrait en général trois fois plus d’obligations orientées à la hausse qu’inversement. Ce rapport était encore plus prononcé pour les titres à haut rendement où il s’affichait à 9 contre 1, voire intégral comme en lire turque (TRY). Les hausses sont toutefois restées modiques. Les échelles des taux d’intérêt ont résolument glissé vers le bas. Le mouvement était le plus prononcé sur la branche à long terme. Ce qui implique un aplatissement des courbes de rendement. Les échelles se rapprochent de nouveau de leur minima historiques.

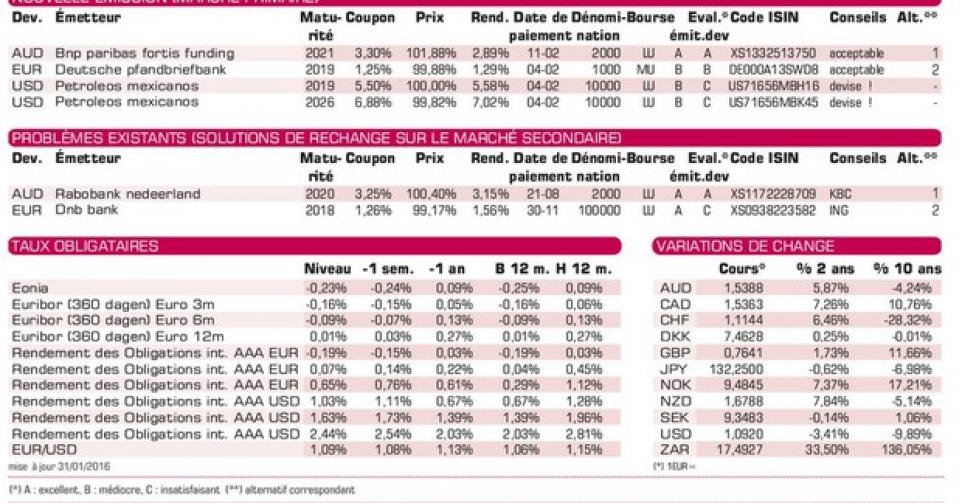

L’activité sur le marché primaire était particulièrement hétéroclite la semaine passée. Les banques et les émetteurs avec pignon sur rue ont continué d’émettre d’importants emprunts. La plupart ont facilement trouvé acquéreur. Les émetteurs de médiocre qualité, par contre, ont connu quelques déboires. C’est que les agences de notation envisagent de les rétrograder. C’est par exemple le cas de Pemex (BBB+). L’agence américaine Moody’s s’apprête à réduire la notation de la compagnie mexicaine dans les prochains jours. Ce qui a compliqué le placement des deux nouvelles émissions. Ces dernières offrent pourtant des conditions conformes à celles en vigueur sur le marché en tenant compte de la possibilité de rétrogradation. Notez toutefois que les deux émissions sont assorties de la clause Spens qui permet un remboursement anticipé à tout moment à un prix assurant un rendement équivalent à celui d’un bon du Trésor de même durée résiduelle majoré de 0,5%.

BNP Paribas Fortis Funding (A2) lance un emprunt de petite envergure à 5 ans en dollar australien (AUD). Comme d’habitude, le montant de l’émission dépendra de son succès auprès des souscripteurs. Il se situera entre 1 et 100 millions AUD. Les conditions de l’émission sont techniquement correctes. Ce genre d’emprunt ne sera cependant pas facilement négociable sur le marché secondaire. C’est pourquoi nous ne le conseillons pas. Mieux vaut se rabattre sur des emprunts existants sur le marché secondaire, comme cette Rabobank Nederland (A+, alt.1) qui affiche un rendement supérieur pour une meilleure qualité. L’avantage n’est acquis que si la différence de prix et les frais de transactions ne dépassent pas 1,07% par rapport au prix indiqué dans le tableau.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici