Une devise n’est pas l’autre

La sélectivité est de mise dans le choix des devises.

EUR : la base de tout portefeuille

Alors que toutes les instances politiques affirment que tout va mieux, on n’en voit pas grand-chose dans les statistiques. La croissance économique de l’Union (Aaa : stable; AA+ : stable) ne fait même pas 1% et les perspectives restent médiocres. Le chômage augmente inlassablement et affecte déjà 11,6% de la population active. Hormis l’Allemagne, tous les pays membres de l’Union accusent un déficit budgétaire. Il représente 2,6% du PIB de l’Union. L’excédent allemand ne fait qu’un misérable 0,5% de son PIB. Les exportations fléchissent mais permettent néanmoins d’enregistrer un excédent de 2,5%.

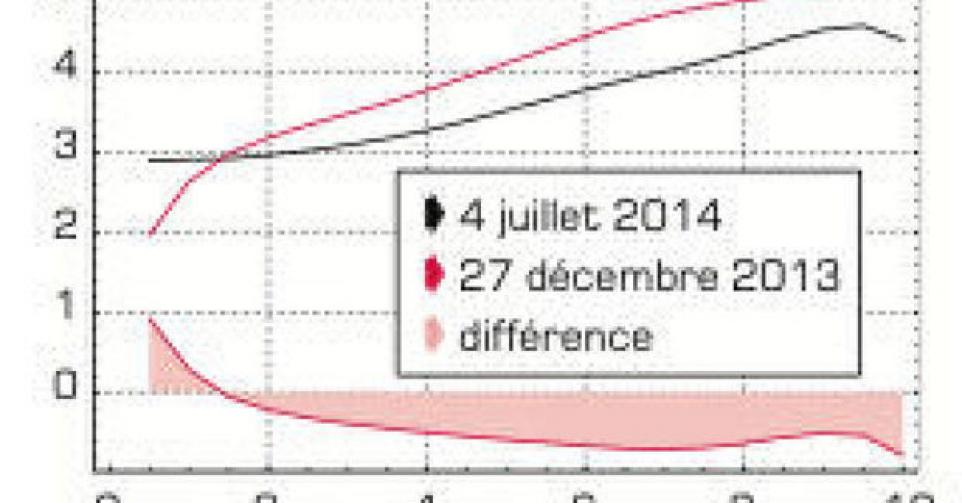

Dans le courant des mois à venir, la Banque centrale européenne (BCE), associée à l’autorité bancaire européenne, entamera son test de résistance auprès des banques. La BCE a adapté sa politique monétaire en prévision de cet événement afin de permettre aux banques d’embellir leur bilan. Le revers de cette politique a été la chute temporaire de l’euro (EUR) sur le marché des changes. L’expansion monétaire décidée par la BCE a, en outre, attisé la guerre des devises. Ce qui accroît l’instabilité sur le marché des changes. Les taux d’intérêt ont toutefois baissé suite à cette politique. Ils ont reculé de 0,75% environ. Les obligations en ont profité, affichant de plantureux retours. On dénombrait deux fois plus de titres orientés à la hausse qu’inversement. Les emprunts des pays périphériques ont enregistré des bénéfices dépassant parfois les 20% sur ces six premiers mois. Les souverains ont progressé de l’ordre de 10% grâce à la baisse générale des taux d’intérêt.

L’EUR reste la monnaie de base de tout portefeuille. Son rendement est peu attrayant. Sur dix ans, il ne rapporte que 1,5%. Pour doper le rendement, il faut adapter la composition qualitative du portefeuille. Couplez chaque titre à haut rendement et de qualité médiocre à un autre de qualité optimale. La combinaison préservera une large partie du capital investi et assurera une meilleure négociabilité de l’ensemble en cas de besoin pécuniaire urgent. Distribuez aussi autant que possible les durées résiduelles de sorte qu’échoie régulièrement un titre. Vu la faiblesse des taux actuels, il est déraisonnable d’acheter des obligations à long terme. Favorisez toujours les titres cotant sous le pair, surtout s’ils sont de qualité médiocre.

USD : à élaguer sans hésitation

D’après les dernières statistiques disponibles, les Etats-Unis (Aaa : stable; AA+ : stable) connaissent un regain de croissance spectaculaire. Elle atteint 1,5% et continue de s’accélérer. On espère atteindre 2% en fin d’année. La croissance chutait encore de 2,9% au premier trimestre ! Il est cependant surprenant que les comptes courants affichent toujours un déficit de 2,3%. L’embellie est factice et provient essentiellement de formations de stocks et de revalorisations. Avec l’approche de la fermeture du robinet d’argent gratuit, il est peu probable que la croissance persistera dans le pays. La conduite monétaire se braque d’ailleurs sur le maintien de taux d’intérêt le plus bas possible. Au cours du 1er semestre, ces taux ont glissé d’une vingtaine de points de base vers le bas. Ce qui a eu un effet positif sur le financement de la dette publique. Le déficit budgétaire est revenu à 2,8% du PIB, contre 4,1% six mois plus tôt.

Le dollar (USD) a gagné 1% par rapport à l’EUR et a quitté le canal baissier dans lequel il évoluait. Il oscille actuellement en fonction des dispositions monétaires prises par les banques centrales occidentales. Il fléchira à nouveau dès que les représailles aux sanctions prises par le pays à l’encontre d’autres nations se feront sentir. Le jour où l’USD perdra son statut de monnaie de réserve, les Etats-Unis rencontreront de graves difficultés. Jusqu’à présent, ils parvenaient à se financer bon marché grâce aux placements des réserves de change des pays étrangers en bons du Trésor américain. Ce temps sera révolu dans moins de deux ans. Et ce ne sera pas la politique étrangère américaine menée actuellement qui empêchera cette déroute, au contraire !

L’USD doit donc toujours être banni. Si vous n’utilisez pas cette devise effectivement, réduisez les positions que vous posséderiez à chaque remontée du billet vert. Sur le plan obligataire, les titres libellés en USD ont affiché de belles performances suite à la baisse générale des taux d’intérêt. Les obligations industrielles ont enregistré des retours juteux, tandis que les titres de pacotille peinaient. Une obligation en USD rapporte en moyenne plus de 1% de plus que son équivalente en EUR.

AUD : toujours intéressant

L’Australie (Aaa : stable; AAA : stable), qui ne souffrait pas trop de la crise, commence à en ressentir les effets. La décélération conjoncturelle en Chine a non seulement diminué les exportations de matières premières, mais aussi pesé sur leur prix. Un double handicap pour un pays qui vit essentiellement de ce genre d’exportations. Il est aussi régulièrement assailli par des mouvements de capitaux spéculatifs provenant surtout du carry trade. Les comptes nationaux en ont souffert quelque peu. La politique pragmatique tant de la banque centrale que du gouvernement menée durant 2013 a préservé la croissance à 3,5% sans pour autant l’empêcher de diminuer. On prévoit qu’elle passera sous les 3% en 2015. Le déficit budgétaire s’est maintenu à 2,1% du PIB et l’inflation oscille à 2,9% et tend à reculer.

Le cours du dollar (AUD) a changé de direction récemment. Il s’est lentement raffermi depuis le début de l’année. Il a gagné 6,1% en six mois. Les taux d’intérêt ont, comme partout ailleurs, baissé. Ce qui a permis aux obligations d’afficher des retours positifs. La devise reste intéressante tant pour le court que pour le long terme. De nouvelles émissions apparaissent régulièrement. Notez toutefois que de plus en plus coteront en Australie. Elles resteront néanmoins négociables en Occident. Une obligation en AUD rapporte presque 3% de plus que son équivalente en EUR.

CAD : moins attrayant qu’avant

Le Canada (Aaa : stable; AAA : stable) suit petit à petit le même chemin que celui des Etats-Unis au début de la crise. Les problèmes socio-économiques empirent. Une bulle immobilière est en formation. Les ménages ne parviennent plus à rembourser leur hypothèque et se font chasser de leur maison. Le prix de l’immobilier chute actuellement et le nombre de faillites croît dangereusement. On ne s’étonnera pas que la croissance soit retombée à 1,7% l’année dernière. Et bien que les prévisions pour cette année restent optimistes – on prévoit une croissance de 2,2% – il est peu probable qu’on dépassera celle de l’année passée. Officiellement, 7% de la population active est au chômage. La politique monétaire plutôt souple de la part de la banque centrale a permis de stabiliser le déficit budgétaire à 2,6% du PIB. Le pays n’est cependant pas en mesure d’attirer les capitaux étrangers. Le déficit sur ses comptes courants représente 2,7% du PIB.

Le dollar (CAD) a néanmoins gagné 0,6% au cours de ce semestre. En fait, il a perdu du terrain durant la majeure partie de la période et ne s’est redressé qu’à partir d’avril, surtout grâce à l’effritement de l’EUR. Les taux d’intérêt ont fléchi de près de 0,4%. Les obligations en CAD affichent en conséquence un retour faiblement positif. Les perspectives de la devise sont nettement moins attrayantes que naguère. Un titre en CAD doit rapporter au moins 1% de plus que son homologue en EUR.

NZD : modérément intéressant

D’un point de vue économique, la Nouvelle-Zélande (Aaa : stable; AA : stable) résiste admirablement. Les suites des tremblements de terre ont totalement disparu. Le pays a récemment pris des dispositions pour endiguer une hausse des prix dans l’immobilier. La croissance atteint 3,25% et pourrait s’accélérer l’année prochaine. Le déficit budgétaire fond rapidement et ne représenterait plus que 0,5% du PIB à la fin de l’année. L’inflation est dérisoire, à peine 1,5%. Le seul problème récurrent : les mouvements de capitaux dévastateurs provenant du carry trade. Ils ont contraint la banque centrale à prendre des mesures drastiques.

Cela fait un an déjà que le dollar (NZD) évolue dans un canal haussier. Il s’est raffermi de 7,3% ces six derniers mois, soutenu par une politique monétaire agressive. L’échelle des taux d’intérêt s’est aplatie, causant des retours négatifs auprès des obligations. La devise évolue de façon plus instable que son homonyme australien, mais reste intéressante. Un titre en NZD rapporte 4% de plus qu’un titre en EUR.

GBP : à élaguer

La croissance économique de la Grande-Bretagne (Aa1 : stable; AAA : stable) est tout bonnement spectaculaire. Il y a à peine six mois, les analystes tablaient sur une croissance de 1,5%. Elle serait aujourd’hui de 3% sur base annuelle. Elle fléchirait néanmoins en 2015. Comme indiqué précédemment, cette accélération est essentiellement due à la formation de stocks et aux revalorisations. La Banque d’Angleterre craint d’ailleurs la formation de nouvelles bulles spéculatives. Cette forte croissance n’a pour l’instant eu que peu d’effet sur l’embauche. C’est 6,8% de la population active qui est au chômage. Comme dans la plupart des pays industrialisés, l’inflation recule. Le déficit budgétaire semble stabilisé. La crainte d’une sortie du pays de l’Union pourrait sonner le glas. L’Angleterre perdrait tous ses privilèges et, pis, ne conserverait plus sa suprématie financière. Les répercussions économiques d’une telle décision seraient catastrophiques.

La livre (GBP) s’est raffermie de 4% le semestre passé et évolue dans un canal haussier. Les taux d’intérêt ont légèrement fléchi. Les obligations ont affiché des retours positifs qui dépassaient rarement les 2%. La devise reste très spéculative. Sa fermeté actuelle doit être mise à profit pour élaguer les positions dans cette devise. Les obligations en GBP rapportent 1,5% de plus que celles en EUR.

CHF : l’assurance par excellence

La Suisse (Aaa : stable; AAA : stable) est un port dans la tempête. Malgré le changement de politique monétaire liant implicitement le sort du franc (CHF) à celui de l’euro, ce pays montagneux résiste à merveille. La croissance y fait toujours 2%. L’inflation y est dérisoire et ne fait que 0,2%, sans qu’il y ait une crainte de déflation. Le taux de chômage varie peu et se situe à 3,2% de la population active. Le pays affiche un excédent budgétaire de 0,3% et un autre plus enviable sur ses comptes courants de 12,2% de son PIB. Les prévisions restent optimistes.

Le CHF a repris 1% le semestre passé, se rapprochant de sa limite de 1,2 CHF pour 1 EUR. Les taux d’intérêt ont baissé de quelque 0,5% et sont, avec les taux japonais, les plus bas qu’on rencontre. Malgré la faiblesse de leur rendement, les obligations libellées en CHF affichent des retours plantureux, atteignant 7,8% à dix ans. Le CHF reste l’assurance par excellence contre tout aléa financier mondial. Il rapporte en moyenne 0,5% de moins que l’EUR.

JPY : déconseillé

L’Abenomic au Japon (Aa3 : stable; AA- : négatif) ne donne toujours pas les fruits escomptés. Du moins au niveau de la reprise économique. La conjoncture évolue de façon saccadée d’un trimestre à l’autre. La croissance atteindrait un modeste 1,5% cette année. Malgré une politique monétaire agressive visant à faire fléchir le yen (JPY) et à renforcer les capacités d’exportation du pays, l’échec est quasiment total. L’excédent sur les comptes courants ne représente que 0,2% du PIB. Autre gros souci : la faiblesse du taux de production, l’un des plus faibles du monde industrialisé.

En dépit de l’Abenomic et suite à la guerre des devises, le JPY s’est redressé de 4,5% le semestre passé. Il a fortement grimpé jusqu’au début de février pour ensuite s’effriter lentement à l’intérieur d’un canal baissier. Les taux d’intérêt ont fléchi d’une dizaine de points de base. Ce qui a permis aux obligations d’afficher des retours positifs. Les obligations exprimées en JPY rapportent 0,5% de moins que celles en EUR.

SEK : alternative pour l’EUR

La décélération conjoncturelle mondiale affecte la Suède (Aaa : stable; AAA : stable) plus fortement que prévu. La conjoncture s’est contractée ce dernier trimestre. On estime que la croissance en fin d’année ne fera que 1,8%. Croissance qui augmentera bien entendu l’année prochaine. On dénombre 8% de la population active au chômage. Le déficit budgétaire croît inlassablement et atteint 2,1% du PIB. La Riksbank a décidé tout récemment de réduire ses taux d’intérêt pour contrecarrer tout risque de déflation. Aujourd’hui, l’inflation est négative et fait -0,2%.

La baisse prononcée des taux d’intérêt a permis aux obligations d’afficher des retours juteux. La couronne (SEK) a cédé 3,5% au 1er semestre et évolue dans un canal légèrement baissier. La devise est toutefois liée à l’EUR. Ses marges de fluctuation sont particulièrement larges : 15% ! La SEK reste intéressante du fait qu’elle n’est pas tributaire de la politique monétaire de la zone euro. Une obligation en SEK rapporte en moyenne 0,5% de plus qu’en EUR.

NOK : intéressante, alternative pour l’EUR

La décélération mondiale affecte finalement la Norvège (Aaa : stable; AAA : stable). Pour la première fois depuis bien longtemps, la production s’est tassée. Le pays occupe toujours une place privilégiée parmi les pays industrialisés. La croissance atteignait encore 3,9% au premier trimestre mais continue de s’effriter. On prévoit qu’elle ne fera que 2,4% pour toute l’année 2014 et, comme toujours, elle s’accélérera de nouveau dès l’année suivante. La Norvège dispose d’atouts en suffisance pour faire face à tout danger. Le pays ne connaît pas de déficit budgétaire. Il enregistre au contraire un excédent correspondant à 12,2% de son PIB, certes en recul de 1% par rapport au semestre précédent. L’excédent commercial est l’un des plus enviables au monde : 13,1%, quasiment inchangé.

La banque centrale du pays s’apprête à adapter sa politique monétaire aux circonstances actuelles. Elle a annoncé qu’elle ne relèverait pas ses taux directeurs de sitôt. Les taux d’intérêt ont d’ailleurs glissé vers le bas, permettant aux obligations d’afficher des retours positifs. La couronne (NOK) a freiné sa chute. Elle s’est redressée jusqu’au début du mois de juin pour dégringoler ensuite. En six mois, elle a perdu 0,5%. La NOK reste une devise intéressante. Certes, elle sera plus sujette aux soubresauts occasionnés par la guerre des devises. Elle est donc idéale pour le long terme. Une NOK rapporte environ 1,5% de plus qu’un EUR.

ZAR : très spéculatif

L’Afrique du Sud (Baa1 : négatif; BBB- : stable) se démène toujours contre les mêmes fléaux. Ses richesses lui sont volées. Cela se déduit du déficit récurrent sur ses comptes-courants qui correspond à 5,5% de son PIB. La production industrielle ne décolle pas et plus d’un quart de la population active est au chômage depuis plusieurs années déjà. Le président réélu Zuma ne changera pas grand-chose à cette situation. Le pays ne sortira donc pas rapidement de ce marasme. Sa croissance s’est ralentie jusqu’à 1,6%. Mais comme toujours, on prétend qu’elle doublera l’année prochaine.

Le rand (ZAR) évolue de façon particulièrement instable. Il a baissé durant le premier trimestre pour remonter par soubresauts le trimestre suivant. En définitive, il clôture 0,7% plus haut au bout des six premiers mois. Sa performance est essentiellement due à la hausse généralisée des taux d’intérêt, allant de pair avec un aplatissement de la courbe. Les obligations libellées en ZAR ont affiché des retours négatifs qui ont rarement dépassé les 2%. Le ZAR ne convient qu’à ceux qui ont confiance dans l’avenir du pays, donc pour le long terme. Un placement en ZAR requiert du dynamisme. Prolonger les positions et accumuler lors de l’effritement des cours font partie de la stratégie. Un emprunt en ZAR rapporte en moyenne 7% de plus qu’en EUR.

RUB : intéressant pour le long terme

La Russie (Baa1 : négatif; BBB- : négatif) est un cas à part. Les puissances occidentales ne supportent pas que ce pays mène une politique étrangère indépendante. Elles s’échinent à enfoncer le pays par des sanctions et autres empêchements. Il va de soi que leurs manigances affectent la croissance en Russie. Elle y a stagné en dépit d’une activité industrielle en augmentation. Et contrairement à ce qu’on affirme en Occident, les capacités économiques du pays restent importantes. La Russie dispose encore de réserves de changes substantielles, environ 467 milliards USD. Elle les utilise essentiellement pour manipuler son rouble (RUB). Ce qui est décrit en Occident comme une faiblesse devient un atout en Russie. Tout fléchissement du RUB, qui a cédé 2,3% au 1er semestre, enrichit la Russie. C’est que le pays exporte en USD. Que les sanctions imposées par l’Occident aient peu d’effet se déduit de l’évolution du déficit budgétaire. Il correspondait à 0,4% du PIB, en baisse de 0,1% en six mois !

Le RUB s’est effrité jusqu’à la mi-mai dernière. Il s’est redressé depuis. Il continuera d’osciller intempestivement. Mais la politique visant à se débarrasser du joug de l’USD renforcera la Russie sur le long terme. Le pays se tourne dorénavant vers les pays asiatiques, là où se trouvent le potentiel économique et la véritable richesse du monde. L’échelle des taux d’intérêt est actuellement inverse. Le RUB rapporte en moyenne 7% de plus que l’EUR.

TRY,HUF,PLN : déconseillés

La Turquie (Baa3 : négatif; BB+ : négatif) affiche la meilleure performance des trois pays considérés. Pour l’instant du moins. Politiquement, le pays est instable et son implication dans les affaires du Moyen-Orient n’améliorera pas sa situation. Un placement en lire (TRY) reste donc risqué. La devise oscille intempestivement. Elle a chuté jusqu’en janvier dernier pour remonter en dents de scie par après. Elle finit ce 1er semestre en hausse de 2,2%. Comme partout ailleurs, les taux d’intérêt ont glissé vers le bas et tendent à l’inversion.

La Hongrie (Ba1 : négatif; BB : stable), la malaimée de l’Europe, résiste convenablement. La croissance se maintenait à 3,5%, trois fois plus que celle de la zone euro. Les taux d’intérêt ont fléchi de 1% et se retrouvent à 7,5% au-dessus des taux en EUR. Le forint (HUF) s’est effrité jusqu’au milieu du mois de mars et a entamé une remontée depuis. Il a perdu 4% au bout des six mois. La Pologne (A2 : stable; A- : stable) affiche une évolution comparable à celle de l’Union. Elle doit pour ce faire pratiquer des taux d’intérêt se situant 7,5% au-dessus de ceux de l’EUR. L’évolution du zloty (PLN) ressemble comme deux gouttes d’eau à celle de l’EUR. Les trois devises évoquées sont déconseillées pour le manque de négociabilité de leurs titres. Ces derniers ne sont intéressants que sous le pair.

BRL,MXN : idéaux pour la diversification

Le Brésil (Baa2 : stable; BBB- : stable) était non seulement sous l’emprise de la Coupe du monde, il était aussi fortement affecté par les mouvements des carry trades. Ces derniers profitent du différentiel exorbitant des taux d’intérêt : 10% plus élevés qu’en EUR. Il est peu probable que l’organisation de la Coupe rapporte beaucoup au pays. Les élections présidentielles en fin d’année seront houleuses. Il n’en demeure pas moins que le pays reste attrayant sur le long terme, mais pas pour le moment. Les taux d’intérêt ont fléchi mais insuffisamment pour permettre aux obligations d’afficher des retours positifs. Le réal (BRL) s’est effondré jusqu’au milieu du mois de février pour se redresser magistralement suite à une politique monétaire agressive. Il clôture en hausse de 8,6% au bout de six mois.

Le Mexique (A3 : stable; BBB+ : négatif) ne profite pas de l’embellie conjoncturelle de son voisin du Nord. Sa croissance se hissait péniblement à 1,1%. Les comptes courants affichent toujours un déficit correspondant à 1,5% du PIB. Le peso (MXN) s’est redressé de 2% durant ces premiers six mois, bénéficiant de l’effritement de l’EUR. Les taux d’intérêt ont baissé de 0,5% et se retrouvent à plus de 3% au-dessus de ceux en EUR. Les obligations ont affiché des retours positifs. Ces deux devises latino-américaines restent spéculativement intéressantes pour qui accepte leur risque de change. Elles conviennent à la diversification pour les gros portefeuilles.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici