Un simple ajustement chinois

Toutes les devises liées de près ou de loin au CNY ont été chahutées.

Pour être incluse dans le panier utilisé par le Fonds monétaire international (FMI) pour déterminer la valeur de son Droit de tirage spécial (DTS), il est impératif que la valeur de la monnaie soit déterminée par le marché. La Chine ambitionne depuis plusieurs années déjà l’admission de son yuan (CNY) dans ce panier. Jusqu’à présent, le FMI refusait catégoriquement son admission, prétextant que le CNY était manipulé par la banque centrale du pays.

Celle-ci définit chaque jour ouvrable le taux de référence du CNY face au dollar (USD) un quart d’heure avant l’ouverture du marché des changes. Les banques et autres courtiers peuvent alors déterminer leur taux librement pour autant qu’il ne transgresse pas la marge de 2% de part et d’autre du taux de référence. Cela fait maintenant des mois que le cours évolue dans la partie inférieure de cette fourchette, s’approchant systématiquement du plancher. La Banque centrale chinoise se contentait de baisser légèrement son taux de référence d’un jour à l’autre, pour satisfaire les opérateurs du marché. Personne ne s’en est jamais plaint, hormis les Américains qui estimaient la devise chinoise honteusement sous-évaluée. Les autorités chinoises ont toujours ignoré ce reproche.

Pur ajustement

Lundi dernier, la Banque centrale chinoise a décidé de modifier sa politique en la matière afin de mieux répondre aux exigences du FMI. C’est qu’en décembre prochain, ce dernier reverra la composition du panier de son DTS, chose qui se produit tous les cinq ans conformément aux statuts du FMI. C’est dans cette perspective que la Banque centrale chinoise a décidé de déterminer son taux de référence au cours de clôture de la veille. La marge d’oscillation permise reste maintenue à 2%. Le FMI a salué cette modification.

Le cours de clôture du vendredi précédent se trouvait 1,9% en dessous du taux de référence de ce jour-là. L’ajustement procédé le lundi n’était donc pas une dévaluation au sens strict du terme, mais un simple ajustement aux conditions du marché. Personne n’avait cependant prévu que la Banque centrale chinoise agirait de la sorte. Nombres d’agences de presse, surtout les occidentales, ont rapidement répandu la nouvelle que l’économie chinoise était en déconfiture et nécessitait une dévaluation du CNY. Elles ont ainsi propagé la panique.

Deux visions

Un taux de change est le prix que conviennent deux parties, en l’occurrence une banque chinoise et une autre américaine. Si le cours fléchit, c’est que ces deux parties en ont décidé ainsi et en assument la responsabilité. Il importe peu de savoir pour quelle raison le cours a dû fléchir. Le point de vue de l’Occident est que la Chine connaît de graves difficultés financières actuellement. On ne s’étonnera donc pas que cet argument ait retenu l’attention des agences de presse. D’un point de vue macroéconomique, par contre, cette thèse ne tient pas la route.

Un pays enregistrant un excédent commercial faramineux, assis sur des réserves de changes phénoménales, n’a aucune raison de dévaluer sa monnaie. Au contraire ! Les Américains affirment depuis des années que le CNY est sous-évalué pour cette raison. Ils ont parfaitement raison. Mais pourquoi leurs banques s’entêtent-elles alors à effriter le CNY ? Le point de vue de la Chine, en revanche, est que plus longtemps le CNY restera lié à l’USD, plus le pays en tirera profit. La majorité des transactions internationales se règlent en effet en USD et aussi longtemps qu’il existe un lien entre les deux devises, la Chine évite tout risque de change. Elle n’avait donc vraiment aucune raison de dévaluer sa monnaie.

En réaction à la panique fomentée par les agences, le CNY a continué de s’effriter, obligeant la banque centrale à abaisser fortement son taux de référence. Pour apaiser les esprits, elle s’est même vue contrainte d’intervenir sur le marché. Pour le moment avec succès. Le CNY a toutefois perdu 4,8% face à l’euro (EUR) et 2,7% par rapport à l’USD. Il lui faudra encore pas mal de temps avant de trouver son nouveau point d’équilibre. Ce qui perturbera l’économie mondiale.

Danger de déflation

La surprise a naturellement affecté d’autres devises, au point qu’on évoque de nouveau la guerre des devises. Il ne faut néanmoins pas perdre de vue que toute transaction de change donne naissance à une série de transactions subalternes à partir de produits dérivés. Ces derniers sont excessivement sensibles aux variations intempestives, obligeant certains opérateurs à clôturer en hâte leurs positions. Ce qui aggrave la situation et exporte les tensions vers d’autres marchés. Toutes les devises liées de près ou de loin au CNY ont été chahutées. Le dollar australien (AUD) a perdu 2,1%, autant que l’USD. Le néo-zélandais (NZD) a baissé davantage, 2,3%. Le rouble (RUB) a fléchi de 3,1%, entraîné également par la chute des prix des matières premières. Le rand (ZAR) a perdu 2,8%, le real (BRL) 1,3% et le canadien (CAD) 1,8%. La lire turque (TRY), qui demeure sous tension, a fléchi de 3,6%.

Sur le marché des capitaux, la surprise était la plus grande. Tout le monde craint maintenant que les tensions monétaires débouchent sur plus de déflation. L’évolution des taux d’intérêt en pâtira. Les émetteurs souverains en ont profité, occasionnant une baisse des courbes de rendement à travers le monde entier. Il n’est pourtant pas question d’un revirement. Le marché était résolument orienté à la baisse depuis plusieurs semaines déjà : on y dénombrait bien plus de titres à la baisse qu’inversement. On constate en revanche un net glissement au profit des valeurs de qualité.

L’évolution des taux d’intérêt va passablement compliquer la vie des autorités monétaires. Il est peu probable que les Etats-Unis ou la Grande-Bretagne procéderont comme prévu au relèvement de leurs taux directeurs. Les banques centrales ne pourront pas non plus favoriser la baisse de ceux-ci, sinon elles attiseraient la guerre des devises. Il leur faudra trouver de nouveaux moyens pour endiguer le danger de déflation qui se profile. Car compter sur une reprise généralisée de la conjoncture nous semble fortement prématuré.

Grèce : nouveau plan

Dans l’intervalle, un troisième plan de sauvetage de la Grèce a été conclu. Les titres grecs ont salué l’accord en progressant partout, enregistrant sans problème des bénéfices de plus de 10%, voire parfois de plus de 20%. Un emballement est ici aussi prématuré car ce nouveau plan ne règle rien. On s’est contenté de transmettre la dette vis-à-vis de la BCE et du FMI aux instances européennes, c’est-à-dire aux contribuables européens. Tant qu’on ne se décidera pas à restructurer la dette grecque, cette péninsule ne s’en sortira jamais. Le plan n’est donc qu’un délai de grâce.

Activité à l’arrêt

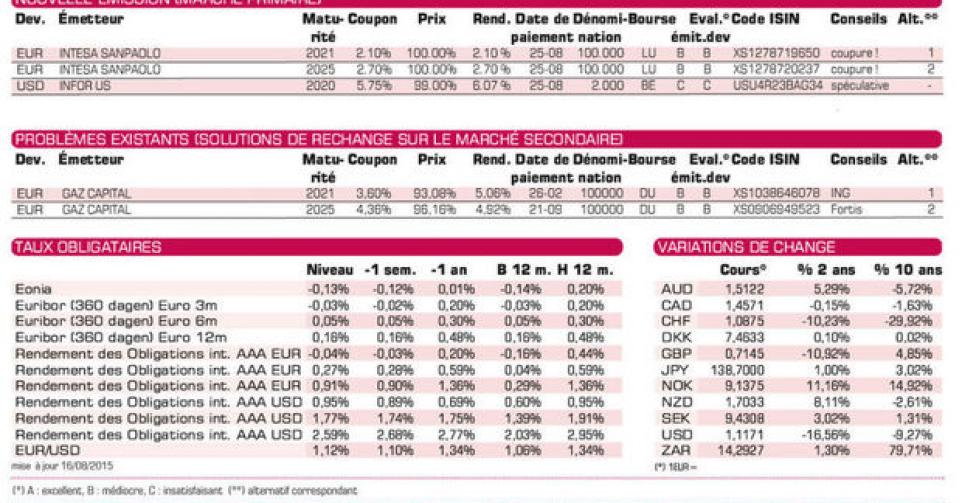

L’action monétaire chinoise a quasiment arrêté toute activité sur le marché primaire. Seules les émissions qui étaient déjà engagées ont vu le jour. Les autres ont été ajournées séance tenante. Parmi les nouveautés, rien d’intéressant pour les petits porteurs. Infor (B+), une entreprise américaine créant des logiciels de gestion, est de qualité plus que médiocre. Elle offre 6,07% de rendement sur 5 ans, en conformité avec les conditions prévalant sur le marché. Notez que le titre est pourvu de coupons semestriels et qu’il est remboursable anticipativement dès 2017 à 102,875%. Il ne convient que pour les portefeuilles d’envergure, en guise de diversification, et uniquement si l’USD est effectivement utilisé.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici