Un relèvement des taux en décembre ?

Les chiffres concernant l’embauche au mois d’août aux États-Unis ont déconcerté. Or la Fed doit agir. Selon les analystes et économistes, il y aurait 60% de chances qu’un relèvement des taux directeurs survienne en décembre.

Les chiffres concernant l’embauche au mois d’août aux États-Unis ont déconcerté. Analystes et économistes avaient prévu la création de 180.000emplois, un nombre prudent qui n’a toutefois pas été atteint. Selon les premières estimations, il s’agirait de 151.000unités. Quant aux estimations antérieures, elles ont de nouveau été revues à la baisse. Il y a fort à parier que les véritables chiffres du mois passé s’avéreront encore plus bas que ceux publiés. Si bien que plus personne ne croit en un relèvement des taux directeurs.

La Banque centrale américaine (Fed) doit cependant agir. Les professionnels estiment qu’il existe 30% de chances qu’un relèvement survienne en septembre et 60% en décembre. Ne perdons toutefois pas de vue que Janet Yellen, la présidente de la Fed, avait annoncé que la décision d’un relèvement ne devait pas nécessairement être prise lors d’une réunion du comité monétaire. Il peut donc survenir n’importe quand.

Il est clair, toutefois, que la Fed n’agira jamais avant la tenue d’une réunion internationale importante. Le G20 de ce week-end en est une. Divers points de vue y seront échangés suite aux discours tenus lors du symposium de Jackson Hole la semaine précédente. Le Fonds monétaire international (FMI) a déjà suggéré aux chefs d’État de faire preuve d’imagination pour favoriser le redressement de l’économie mondiale. Sans croissance, il sera impossible de résoudre les problèmes financiers actuels, affirme-t-il.

Optimisme des banquiers centraux

Les banquiers centraux occidentaux restent cependant optimistes et ne sont certainement pas enclins à changer de cap rapidement. Mark Carney, le gouverneur de la Banque d’Angleterre, a écrit une lettre à ses homologues, par laquelle il invite les gouvernements à réaliser au plus tôt les réformes promises afin de redresser les conjonctures. Il a sans nul doute une idée précise de ce qu’il souhaite, mais nous nous demandons à quelles réformes il fait allusion.

D’innombrables réformes en tous genres ont déjà été annoncées depuis que la crise sévit. Certaines ont été mises en place, sans que cela ait changé quoi que ce soit, comme la loi Dodd-Franck aux États-Unis. D’autres sont toujours en gestation, comme les Accords de Bâle sous la direction de la Banque des règlements internationaux (BRI). On en est déjà à la quatrième version. Quand on sait que BâleII n’a jamais été intégralement mis en application, que BâleIII était déjà dépassé lors de son instauration particulièrement compliquée, qu’attendre alors de cette nouvelle mouture?

Directives contradictoires

Il faut avouer que les différentes instances ne collaborent guère et émettent souvent des directives contradictoires. Les banques européennes, par exemple, doivent se soumettre aux directives américaines pour tout ce qui concerne le dollar (USD), puis aux européennes pour ce qui est du secteur bancaire européen, ensuite à celles de la Banque centrale européenne (BCE) et, au niveau international, à celles de la BRI, sans oublier celles imposées par leur gouvernement national. Un tour de force impossible.

La majorité des directives concernent les conséquences des activités bancaires et visent la formation de butoirs adéquats pour contenir les risques. Quasiment aucune directive ne se penche sur l’activité bancaire en soi. Mark Carney se réjouissait, dans sa lettre, de ce que le secteur bancaire est mieux supervisé qu’avant et que son évolution est plus tributaire de celle des marchés. Il ne semble pas se rendre compte que depuis que la crise sévit un nouveau secteur est apparu, celui des banques de l’ombre. Un secteur totalement hors de portée des organes de surveillance, libre de toute immixtion des autorités monétaires, et donc non soumis à toutes ces directives.

Produits parasitaires

Il est grand temps que tous se rendent compte qu’une relance économique ne peut pas reposer uniquement sur le crédit. De nos jours, la majorité des crédits octroyés n’ont aucune raison économique. Ils permettent l’essor de produits spéculatifs, lesquels ne favorisent pas la croissance et ne visent qu’à étaler les risques. La plupart de ces produits ont un effet de levier. Si tout se déroule comme prévu, ces produits rapportent donc plus que d’ordinaire. Mais d’où provient ce surplus? Ces produits parasitaires confisquent les moyens disponibles des lieux où ils sont les plus indispensables. La politique monétaire des banques centrales occidentales n’a fait qu’accentuer ce phénomène.

Il est peu probable qu’à l’issue du G20 des mesures concrètes soient prises. On s’y chamaillera pour savoir qui devra prendre les rennes en main. La Chine sera mise sous pression. Surtout depuis qu’il est devenu évident que son yuan (CNY) est en train d’éclipser l’USD dans la région. Les places de Hong Kong et de Singapour voient leur présence augmenter sur le marché des changes. De plus en plus d’emprunts sont directement émis depuis ces lieux, quelle qu’en soit la devise. Il est clair que l’activité financière glisse irrémédiablement vers l’Extrême-Orient.

Dollar (USD) chahuté

L’USD a été chahuté durant toute la semaine au gré des perspectives sur les taux d’intérêt. Il a terminé la semaine en hausse de 0,9% face à l’EUR. La livre (GBP) continue de profiter du marasme et s’est raffermie de 1,4%. Le yen (JPY), par contre, a abandonné 2,2%. Les devises liées aux matières premières se sont tassées. La principale victime est le rand (ZAR) qui a chuté de 2,4%. Les tensions politiques ne sont pas étrangères à ce recul. Le réal (BRL) a bien digéré la destitution de la présidente Youssef. Il a cédé 0,3%.

Les tensions ont fortement pesé sur le marché des capitaux. Les titres à long terme ont perdu du terrain. En EUR, les souveraines européennes en ont été les principales victimes, tout comme en GBP. Les titres de pacotille ont bien résisté, dans toutes les devises. Les titres du secteur énergétique ont aussi excellé. Le rapport entre les obligations orientées à la hausse et celles à la baisse s’équilibrait dans les principales devises, avec une légère avance des baissières. Parmi les devises à haut rendement, les haussières l’emportaient largement, parfois avec un rapport de 10 contre 1.

Émissions peu attrayantes

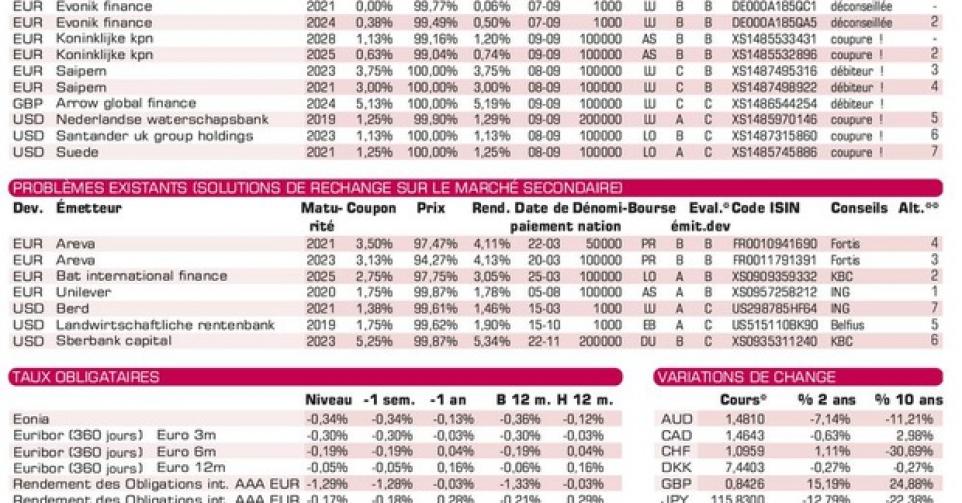

Les banques se pressent toujours sur le marché primaire et lancent des emprunts de grande envergure. Les industrielles de qualité médiocre émettent des titres dont le rendement laisse souvent à désirer. KPN (BBB-), par exemple, n’offre que 0,7% de plus que la moyenne du marché, ce qui représente à peine la moitié du différentiel habituel. Saipem (BB+), une filiale du groupe industriel italien ENI, lance deux emprunts qui rapportent chacun plus de 3% de plus que la moyenne du marché. En soi, acceptable. Evonik (BBB+), le chimiste allemand, émet trois emprunts par le biais de sa filiale hollandaise. Leur rendement est insuffisant et les émissions sont dès lors déconseillées. Citycon (BBB), la compagnie immobilière finlandaise, n’offre que 1% de plus que la moyenne du marché, ce qui est insuffisant. Notez que les prix sur le marché gris oscillent autour des prix de souscription, parfois même en dessous de ceux-ci; même les professionnels restent sceptiques!

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici