Un relèvement des taux cet été ?

On peut déduire d’un entretien donné par le gouverneur Jerome Powell à la chaîne de télévision CNBC que, si les chiffres continuent de s’améliorer, il sera procédé à un relèvement des taux d’intérêt américains au cours de l’été, et pas nécessairement après une nouvelle réunion du comité monétaire.

L’exposé que la présidente de la Banque centrale américaine (Fed) a tenu à l’université de Harvard vendredi dernier a totalement éclipsé la réunion du G-7 au Japon. Janet Yellen a de nouveau déclaré que la Fed relèverait très prochainement ses taux directeurs, sans préciser de date. On peut cependant déduire d’un entretien donné par le gouverneur Jerome Powell à la télévision CNBC que, si les chiffres continuent de s’améliorer, il sera procédé au relèvement au cours de l’été, et pas nécessairement après une nouvelle réunion du comité monétaire. Cela pourrait donc se produire au plus tôt en juillet.

Amélioration factice

On peut toutefois se demander si un tel relèvement est approprié. On ne peut parler d’une surchauffe conjoncturelle actuellement. Selon les derniers chiffres officiels, la croissance serait de 0,8% au premier trimestre. La construction de nouvelles habitations était en forte progression le mois passé. C’est certes encourageant, mais à y regarder de plus près, l’amélioration est plus factice que concrète.

Le secteur des services, le plus gros employeur du pays, rétrécit depuis des années. Les résultats des entreprises fondent à vue d’oeil. Les investissements font défaut. Si les entreprises parviennent encore à produire, c’est souvent pour stocker les marchandises. Les ventes ne suivent pas. Les chiffres d’affaires actuels ne sont pas plus élevés qu’ils l’étaient en 2009, au milieu de la crise. La confiance des ménages reste aléatoire et ne montre aucun signe de redressement durable. Seules résistent les entreprises à la trésorerie bien fournie.

Dette grecque

Ajoutons quelques facteurs externes. La Grèce a obtenu un nouveau soutien la semaine dernière, mais son problème subsiste. Il devient de plus en plus clair que les créanciers espèrent une accélération de l’inflation pour soulager la charge de la dette et éloigner l’obligation de restructuration de celle-ci. Mais les taux négatifs en Europe et une économie mondiale en recul ne suggèrent pas que l’inflation redémarrera. Le problème grec reviendra, tôt ou tard, sur la table.

Puis il y a le Brexit. D’après les derniers sondages, une majorité se dessinerait en faveur du maintien du pays au sein de l’Union. Certes, les sondeurs reconnaissent qu’il subsiste un grand nombre de gens indécis. Mais si le Brexit l’emporterait, le chaos qu’il engendrerait sur les marchés des changes et des capitaux serait indescriptible. Peut-on croire que la Fed jetterait de l’huile sur ce feu en relevant ses taux?

Pétrole en hausse

La hausse inopinée du prix du baril de pétrole est un autre facteur perturbant. Les analystes prétendent que le redressement est imputable à une plus forte demande. Il n’en est rien. Ce sont les pays producteurs et les entreprises d’extraction qui se couvrent massivement de nos jours, profitant de la faiblesse relative des taux d’intérêt. Leurs agissements propulsent mécaniquement le prix du sous-jacent, le pétrole, vers le haut. Un relèvement des taux d’intérêt pourrait gâcher le tout et causer un effondrement des prix.

Un dernier facteur est l’attitude des autres banques centrales. On sait que leur politique visait à faire fléchir la valeur de leur monnaie. Aucune des banques centrales occidentales n’y est parvenue. Si la Fed relève ses taux, elle soulagerait certainement les autres banques centrales, mais elle engendrerait une nouvelle phase dans la guerre des devises que ces banques se livrent. Cela influencerait directement la banque chinoise. Il est fort probable que celle-ci mettra tout en oeuvre pour réduire la valeur du yuan (CNY) afin de conserver un avantage concurrentiel vis-à-vis des pays émergents. Son action compliquerait alors la vie des banques centrales occidentales.

Au niveau purement politique, il est peu probable que la Fed agisse prématurément. Tout relèvement perturbera la croissance du pays. Ce que les candidats à la présidence ne manqueront pas de signaler. Imagine-t-on la Fed s’immiscer dans ce débat qu’elle aurait elle-même créé?

D’autres risques existent, comme un effondrement boursier. La Fed n’est plus en mesure de maîtriser tous ces facteurs concomitamment, et encore moins les externes. Ses déclarations ne visent qu’un seul but: veiller à ce que chacun soit prêt le jour où elle décidera d’entrer en action, de manière à limiter les dégâts.

Raffermissement de la livre (GBP)

L’anxiété était palpable sur les marchés. Il devient effectivement de plus en plus difficile d’interpréter ce qui se dit et se passe. Sur le marché des changes, le dollar (USD) a gagné 0,5% face à l’euro (EUR). La livre (GBP) s’est raffermie de 1%, soutenue par les sondages favorables. Le yen (JPY) a progressé de 1,1% malgré que le Japon s’enlise de plus en plus et que ses autorités monétaires devront assouplir davantage leur politique. La hausse du prix du baril a fait progresser le rouble (RUB) de 1,6%, mais n’a pas eu d’influence sur le peso mexicain (MXN) tandis qu’elle a pesé sur le dollar canadien (CAD) qui a fléchi de 1%. Le rand (ZAR) a gagné 1,2%.

Les ajustements se poursuivent sur le marché secondaire. Les titres liés aux matières premières étaient particulièrement prisés. Ils ont fortement progressé. Les distributeurs d’énergie, en revanche, ont fléchi en EUR. En GBP, ce sont les services qui ont perdu du terrain. La tendance était néanmoins bien orientée. Les volumes traités sont restés modestes.

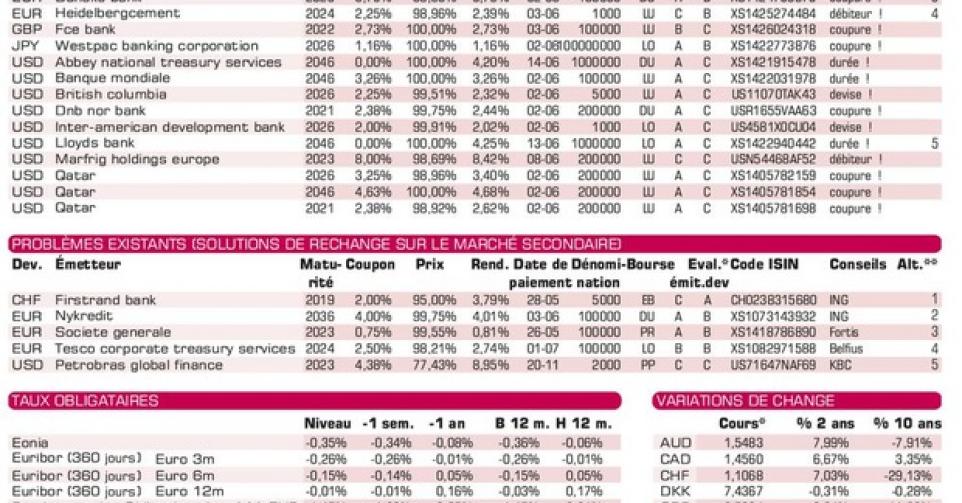

Le marché primaire reste submergé par les nouvelles émissions de grande envergure. Leur accueil n’était pas toujours chaleureux. HeidelbergCement (Ba1) lance un emprunt à 8ans en EUR dont le produit servira au remboursement d’emprunts antérieurs. Aux conditions de souscription, l’émission rapporte 2,11% de plus que la moyenne du marché, ce qui n’est pas mirobolant vu la qualité de l’émetteur. Le titre s’échange toutefois au-dessus du pair (100%) sur le marché gris.

Ford Motor Credit (BBB) en dollar australien (AUD) porte un coupon semestriel et cotera à Sydney. La banque néerlandaise d’investissement NICB Bank (BBB-) vient d’émettre plusieurs emprunts, dont un à 3ans en franc suisse (CHF) au rendement attrayant. La Chine (AA-) vous offre la possibilité d’investir en CNY. Son émission cotera à Londres. FCE Bank (BBB), la filiale financière de Ford, en GBP est techniquement correcte mais spéculative de nos jours à cause du Brexit. Des émissions en USD, seules celles au nom de British Columbia et IADB (toutes deux AAA) sont acceptables. Les autres sont soit d’une durée trop longue, soit qualitativement médiocres ou, d’un point de vue éthique, déconseillées (Qatar).

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici