Umicore

Fenêtre d’entrée

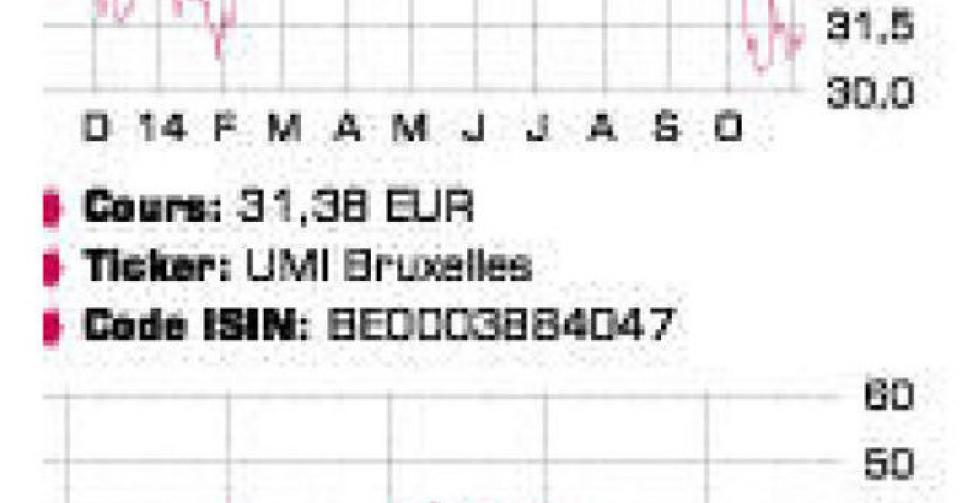

Malgré des cours des métaux précieux récalcitrants, Umicore maintient les objectifs de bénéfice formulés précédemment. Un constat qui a arraché un grand soupir de soulagement au marché lors de la publication du rapport intermédiaire sur le 3e trimestre. La direction a pu communiquer que le chiffre d’affaires (CA) avait progressé de 1%, et que le bénéfice opérationnel récurrent (REBIT) de 2014 s’inscrirait du côté supérieur de la fourchette de 250 à 280 millions d’euros, même si cela constitue un repli de 8 à 13% par rapport à 2013. La clé de ce petit succès réside dans les activités de recyclage, importantes pour Umicore puisqu’elles représentent désormais plus de la moitié du bénéfice opérationnel. Malgré la baisse des prix des métaux, les travaux d’extension sur l’usine de Hoboken et la baisse de la disponibilité d’un certain nombre de flux de recyclage (comme l’électronique complexe), le volume traité est en hausse par rapport au 3e trimestre de l’an passé. Et ce, parce que la première phase d’expansion a été clôturée dans les temps, permettant d’augmenter le régime de production de l’usine de Hoboken dès septembre. Le programme d’extension prévoit une nouvelle interruption temporaire de la production en 2015, mais cet arrêt devrait à nouveau être compensé par l’augmentation de capacité, qui bondira de 40% une fois ces travaux d’extension achevés. De quoi compenser une forte baisse des cours des métaux. Une stabilisation des prix des métaux soutiendrait certainement le bénéfice à partir de 2016. N’oubliez pas non plus que le bilan d’Umicore reste assez solide, ce qui permet à l’entreprise d’acheter de la croissance à l’extérieur ou de mieux rémunérer les actionnaires par le rachat d’actions propres ou une augmentation du dividende.

Outre les activités de recyclage, Umicore peut encore lancer dans la bagarre deux fers de lance technologiques dans les marchés émergents pour accroître son bénéfice à terme : les pots catalytiques pour voitures et les batteries rechargeables. Mais alors que l’activité dans le recyclage s’est maintenue un peu à la surprise générale, les résultats de ces deux activités ont légèrement déçu. Les pots catalytiques pour voitures constituent un marché de croissance porté par la reprise mondiale des ventes de voitures et des normes d’émissions de plus en plus strictes dans un nombre croissant de pays. Pourtant, Umicore maintient que l’augmentation du CA dans cette division restera limitée à 2% à peine au 3e trimestre. La part des véhicules diesel diminue et l’introduction de la nouvelle génération de normes d’émission connaît un peu de retard en Europe. Pour ce qui concerne les batteries rechargeables, le CA s’est étonnamment inscrit en légère baisse, ce qu’Umicore attribue aux évolutions des ventes plus saisonnières de l’électronique portable. En outre, l’entreprise remarque que la voiture électrique gagne du terrain, surtout en Chine, ce qui doit soutenir la demande de technologie de batterie Umicore. Si les ventes et les perspectives de bénéfice se sont maintenues ces derniers mois, l’action a perdu environ 20%. La valorisation de l’entreprise est donc retombée à des niveaux attrayants. Le rapport cours/bénéfice (C/B) pour cette année se situe toujours aux alentours de 20, mais il baissera au cours des années à venir avec le redressement du bénéfice. Autre élément à même de soutenir le cours : le holding GBL est en train de devenir le nouvel actionnaire de référence du groupe – la participation du holding d’Albert Frère dépasse déjà les 10%.

Conclusion

Le rapport C/B calculé sur le bénéfice moyen des 5 et 10 dernières années est retombé à son plus bas niveau depuis 2007. Nous croyons dans la croissance d’Umicore et y voyons par conséquent une belle fenêtre d’entrée. Nous relevons la note et nous voyons en l’action une valeur de portefeuille pour le thème Or et métaux que nous voulons étendre.

Conseil: digne d’achat

Risque: faible

Rating: 1A

Flash

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici