Temps houleux sur les marchés

Alors que tous les regards sont tournés vers le Moyen-Orient, de nouveaux scandales surgissent.

Les scandales ne sont plus confinés au seul secteur bancaire, mais affectent aussi les fonds spécialisés. Et comme toujours, toutes ces affaires tournent autour de la valorisation de produits financiers spéculatifs. Personne ne semble résister à la tentation de manipuler les cours, surtout quand la personne est la seule à pouvoir le faire.

Départ de Bill Gross

La démission de Bill Gross, le président-fondateur du fonds obligataire Pimco, en est la dernière démonstration. Une kyrielle de produits hautement sophistiqués reposant sur les obligations étaient déjà sous l’investigation des autorités tutélaires. Pour éviter tout embarras, le président a préféré quitter le navire avant qu’il ne sombre définitivement, espérant sans doute sauver sa peau.

En soi, l’affaire est l’énième péripétie dans le monde financier. Mais le fonds en question est un acteur majeur du marché obligataire et ce qui lui arrive perturbe par conséquent ce marché. Les cours ont sauvagement oscillé, les spéculateurs ont clôturé leurs positions en toute hâte et replacé leur argent auprès d’émetteurs souverains. Le cours de leurs obligations a grimpé de façon spectaculaire. Les souveraines européennes menaient la danse. Les progressions dépassaient souvent les 4% pour l’Allemagne, la France, la Belgique, les Pays-Bas, l’Autriche. Les obligations industrielles ont aussi profité de la situation. Les emprunts pourris, par contre, ont cédé pas mal de terrain. Les obligations au nom de Tesco, le distributeur anglais qui rencontre pas mal de difficultés financières actuellement, ont sombré, perdant jusqu’à 6% et ceci dans toutes les devises.

Ces événements ont alimenté la guerre des devises. La détérioration des perspectives conjoncturelles de l’Union européenne a pesé sur l’euro (EUR). Il a perdu du terrain face à toutes les monnaies principales. Le dollar (USD) a gagné 0,9%, le yen (JPY) 0,7% et la livre (GBP) 0,75%. Les devises à haut rendement ont dégringolé, terrassées par la clôture accélérée des positions spéculatives, style carry trade. Les dépêches font rarement mention de cela. Elles avancent le plus souvent des raisons économiques, comme la baisse du prix des matières premières ou le recul économique de la Chine.

Chute vertigineuse

S’il ne fait aucun doute que ces facteurs jouent un rôle, ils ne peuvent cependant pas expliquer la chute vertigineuse de devises comme le dollar néo-zélandais (NZD) ou son homonyme australien (AUD). L’effritement de l’EUR et la possible remontée des taux d’intérêt aux Etats-Unis jouent un rôle sensiblement plus important dans l’évolution des devises exotiques. On le remarque au fait que des devises qui ne sont pas particulièrement sensibles aux fluctuations des prix des matières premières ou à l’état conjoncturel de la Chine ont sombré également.

Le NZD a chuté de 2% la semaine dernière, l’AUD de 1,1%, le rand sud-africain (ZAR) de 0,4%, le réal brésilien (BRL) de 1,6% et la lire turque (TRY) de 0,4%. Les obligations libellées dans ces devises ont mieux résisté. On y comptait en moyenne deux fois plus de titres orientés à la hausse qu’inversement. Ce qui dénote que les dérives des devises ne les perturbent pas encore tellement. Plus surprenant était le redressement des émetteurs qui sont traditionnellement chahutés, tels que le Venezuela ou les émetteurs russes. Les obligations libellées en rouble (RUB) se sont toutes redressées, sans exception.

Les événements de la semaine écoulée ont toutefois engendré des mouvements de cours plus importants que d’habitude. Les échelles des taux d’intérêt sont cependant restées quasiment inchangées. Ces échelles sont déduites de l’évolution des taux d’emprunts de qualité irréprochable qui servent d’étalon. Leurs mouvements s’équilibraient, expliquant la stabilité des échelles.

Les porteurs d’obligations devront toutefois tenir compte de ces soubresauts intempestifs. Les cours ne reflètent plus les perspectives des taux d’intérêt, ni même la solidité des émetteurs, mais sont de plus en plus affectés par les remous et scandales qui perturbent les marchés. L’expansion monétaire effrénée de ces dernières années a eu pour conséquence une plus grande concentration du capital, alors qu’elle visait exactement l’inverse. Dès que ce capital se met en mouvement, il perturbe la fixation des prix sur tous les marchés. Les produits dérivés qui procurent des effets de levier accentuent ces déséquilibres. Et ne parlons pas des effets dévastateurs des ordres issus de logiciels, sans intervention humaine.

Cours limités

Il est donc conseillé de toujours pratiquer des cours limités quand on négocie ses titres afin d’éviter toute surprise. Si vous suivez le marché assidûment, vous pouvez profiter des moindres soubresauts tant des devises que des obligations. L’effritement impromptu d’une devise permet d’en accumuler. Ce qui en réduira le risque de change, atténuera les pertes de change, simplement par la réduction de son coût moyen. Il en va de même des obligations. On réduira ainsi la valeur moyenne de la position – ce qui en augmentera le rendement – mais tout autant le risque de change en en accroissant le matelas protecteur. On peut dès aujourd’hui racheter des NZD et AUD. Le ZAR est également intéressant, bien que cette devise soit nettement plus instable. Celui qui investit en ZAR le fait avec un horizon à très long terme et doit être disposé à renouveler sa position régulièrement.

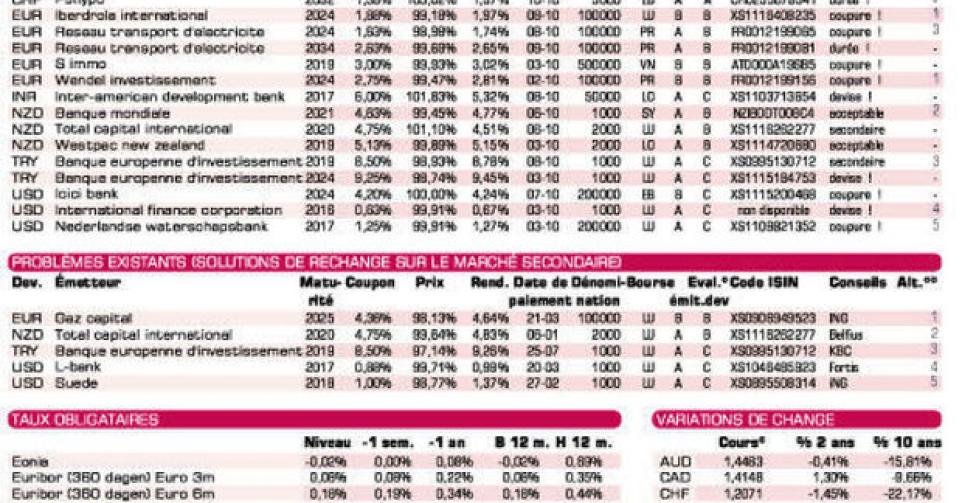

Banque Mondiale en NZD

Le marché primaire reste envahi par de nouvelles émissions. Des trois libellées en NZD, notre préférence se porte sur celle de la Banque Mondiale (AAA, supranationale). Total (AA-) est trop chère. Achetez-la sur le marché gris où elle s’acquiert à 99,64% (4,83%). Frais et différence de prix peuvent atteindre 1,47%. Vous trouverez encore mieux avec des émissions bancaires. Mais nous n’en sommes pas acheteurs. La nouvelle tranche de la BEI (AAA, supranationale) en TRY est trop onéreuse. L’existante se négocie à 97,14% (9,26%) sur le marché secondaire et reste plus avantageuse tant que frais et différence de prix ne dépassent pas 1,84%. La toute nouvelle BEI en TRY, en revanche, est correcte.

Qualité chez les emprunteurs russes

Iberdrola (BBB) et Wendel (BBB-) en EUR ne sont certes pas inintéressantes, malgré leur longue durée. L’importance de leur coupure indique toutefois que ces émissions s’adressent aux institutionnels. Vous trouverez des titres momentanément méprisés et souvent de meilleure qualité parmi les emprunteurs russes rapportant nettement plus. IFC (AAA, supranationale), la banque privée faisant partie de la Banque Mondiale, en USD, ne convient qu’à ceux qui utilisent effectivement cette devise et qui sont à la recherche d’émissions de courte durée. La L-Bank (AAA, avec garantie de l’Allemagne, alt.4) conviendra également à cet effet. Les deux autres émissions en USD s’adressent aux plus fortunés d’entre nous. Face à la nouvelle tranche de la BNG (AA+, avec garantie des Pays-Bas), où il y a 15 jours d’intérêt révolus à régler, nous plaçons la Suède (AAA, alt.5) dont les coupures sont plus raisonnables.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici