Sapec, Anfield Nickel & Lumina Copper

Est-il exact que la situation de Sapec se détériore rapidement ?

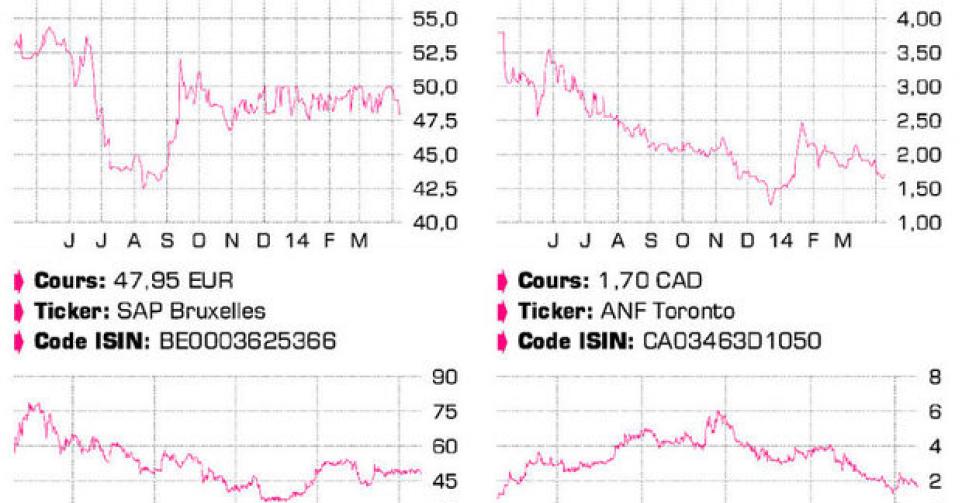

Ces dernières années, le marché a toujours eu des doutes concernant Sapec et plus précisément le holding Naturener, qui comprend les participations dans l’énergie (alternative). Car si la présence du holding dans le groupe a favorisé le cours de Sapec entre 2006 et 2008, le maintien de Naturener a cependant pesé sur l’action ces dernières années. L’objectif était de vendre la totalité ou une partie de la participation de 58,4% dans le holding, mais l’échec est total. Outre des parcs solaires en Espagne, Naturener comprenait surtout des projets d’énergie éolienne en Amérique du Nord. Il y a quelques années, les participations dans Naturener ont été transférées dans la filiale Energia Limpia (49% Sapec). Dans le pire des cas, la garantie Sapec d’une valeur de 36 millions EUR sera actionnée. Ce scénario catastrophe semble en passe de se réaliser, même si l’on attend toujours une décision dans le procès qui met aux prises Naturener et San Diego Gas & Electric sur le parc éolien nord-américain de Rim Rock. Pour l’exercice 2013, Naturener a déjà coûté à Sapec 21,2 EUR par action de fonds propres en raison de réductions de valeur et de dépréciations diverses. Un montant auquel pourraient donc encore s’ajouter 36 millions EUR ou 26,7 EUR par action de fonds propres. L’absence de deal concernant Naturener a également fait exploser l’endettement du groupe. A la fin de l’an dernier, celui-ci se montait à 113,8 EUR par action ! Dommage, car les activités traditionnelles de ce petit holding se concentrent dans l’agriculture. Et dans ce domaine, la situation s’améliore clairement depuis 2011. Les activités agricoles sont concentrées sur l’Espagne et le Portugal, même s’il est de plus en plus question d’exportations, avec les divisions Protection et alimentation des plantes, Chimie et environnement, Distribution de produits agroalimentaires et même Logistique. Les bénéfices de ces activités ont augmenté de 4,0 à 5,6 millions EUR l’an dernier, mais les lourdes pertes enregistrées chez Naturener ont valu au groupe une perte nette de 23,3 millions EUR (-17,1 EUR par action). La publication de ces résultats n’a pas entraîné de forte baisse de cours, ce qui indique que le marché tablait déjà sur ce scénario défavorable. Si la valeur de la participation dans Energia Limpia doit être entièrement amortie, les fonds propres retomberaient à 46 EUR par action, à proximité du cours de Bourse. L’action est réservée aux investisseurs capables et désireux de prendre un risque supérieur à la moyenne. D’où le conseil “digne d’achat à titre spéculatif” (1C).

Pouvez-vous faire un petit état des lieux concernant Anfield Nickel et Lumina Copper ? Votre silence concernant ces deux entreprises est suspect et notre patience est mise à rude épreuve.

Il est exact que nous n’avons plus évoqué le cas d’Anfield Nickel et Lumina Copper depuis quelque temps. La raison en est l’absence d’informations “solides” ces dernières semaines. Et l’annulation de l’assemblée générale prévue pour le 7 mai chez Anfield Nickel. De plus, un nouveau prêt a été accordé par l’actionnaire de référence Lumina Capital, pour un montant et une période limités. L’histoire d’Anfield Nickel tourne autour de Mayaniquel, un projet d’exploration de nickel au Guatemala. Les deux éléments évoqués plus haut peuvent indiquer que nous nous trouvons dans une phase décisive concernant ce projet. Il y a deux acheteurs potentiels, et sans doute des discussions intenses sont-elles menées qui pourraient déboucher sur une percée au cours des semaines ou des mois à venir. La période est en effet un peu plus propice à une vente que ces dernières années. Tout d’abord parce que le prix du nickel est en hausse. En cause : l’interdiction d’exporter du minerai de nickel brut décidée par l’Indonésie, alors que ce pays prend à son compte au moins 20% de l’offre mondiale de nickel. En outre, la présence de deux candidats-acheteurs permet de faire monter les enchères : ce “duel” peut donner une tournure positive au processus de vente qui traîne depuis si longtemps. Nous misons sur une vente du projet cette année et nous espérons toujours que la transaction sera conclue au moins au double du cours actuel. Mais nous devons également tenir compte de la possibilité d’un échec des négociations, auquel cas Lumina Capital devra commencer elle-même le développement dans l’attente de temps meilleurs. La vente du projet argentin de Taca Taca de Lumina Copper aurait dû être une histoire fantastique. La mine achetée 3 CAD en 2010 avait fait l’objet d’une offre ferme à près de 20 CAD par action il y a deux ans. Mais la nationalisation de la compagnie pétrolière YPF par le gouvernement argentin a effrayé tout le monde. Adieu contrat ! Entre-temps, le cours du cuivre a nettement baissé et les groupes miniers sont moins désireux d’acheter des projets dans ce métal. Heureusement, il s’agit d’un projet de niveau mondial, et nous continuons à miser sur une issue favorable. Mais un redressement du cours du cuivre sera nécessaire pour réveiller l’appétit des acheteurs. Les deux valeurs présentent un risque supérieur à la moyenne (1C).

Question des lecteurs

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici