SABMiller

La fiancée idéale ?

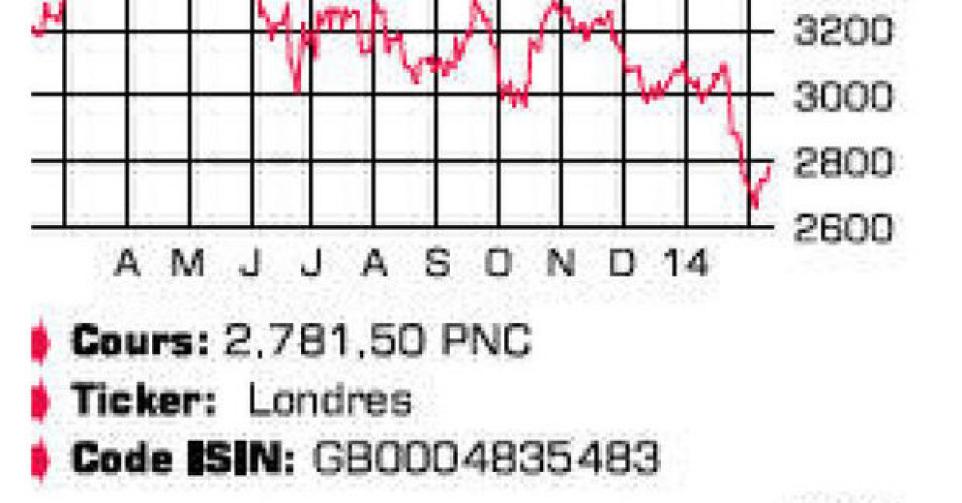

Quand on pense à un géant de la bière, c’est généralement Anheuser-Busch InBev qui vient à l’esprit. La stratégie de consolidation dynamique adoptée ces dernières décennies lui a même apporté le leadership mondial. Dans le secteur international de la bière cependant, une autre stratégie de consolidation est presque aussi impressionnante : celle de SABMiller. Le groupe d’origine sud-africaine (SAB= South African Breweries), coté à Londres et à Johannesburg, a brassé 242 millions d’hectolitres au cours de l’exercice écoulé, contre 355 millions pour AB InBev. La fusion avec Miller en 2002 fut un moment charnière de cette croissance : elle a permis au groupe d’atteindre une taille suffisante pour pouvoir abandonner son statut de proie potentielle au profit de celui de chasseur dans la consolidation mondiale du secteur brassicole. Le manque de notoriété du groupe chez nous est imputable à deux éléments. Tout d’abord, il n’occupe pas une position dominante en Europe occidentale en dépit d’une présence sur les six continents, et sa stratégie se concentre surtout sur les marques locales (plus de 200 marques en portefeuille au total). Les Snow, Tyskie, Timisoreana, CBL et autres Aguila ne vous évoquent sans doute pas grand-chose, mais il s’agit pourtant des bières les plus vendues respectivement en Chine, en Pologne, en Roumanie, en Afrique du Sud et en Colombie. Au total, SABMiller possède en portefeuille les bières les plus vendues dans 11 pays du monde, auxquelles il faut ajouter une position de numéro deux dans six autres pays. Le principal attrait du groupe est sa présence très marquée dans les pays émergents, en particulier en Amérique latine (contribution de 32% au bénéfice du groupe), avec 17 brasseries, 11 usines d’embouteillage et une position de numéro un et deux en Colombie, au Pérou et en Equateur. Vu les origines du groupe, le leadership en Afrique (31% du bénéfice du groupe, 19% pour la seule Afrique du Sud) est plus logique, avec 45 brasseries, 23 sites d’embouteillage et les trois bières les plus vendues en Afrique du Sud, les numéros 1 et 2 en Tanzanie et le numéro 1 en Ouganda et au Mozambique. Par ailleurs, l’Asie apporte 13% du bénéfice du groupe, avec 20 brasseries et 2 sites d’embouteillage, et donc cette position cruciale de numéro 1 sur le marché chinois. Enfin, l’Europe et l’Amérique du Nord apportent 24% du bénéfice du groupe, avec au total 25 brasseries et une position dominante en Europe centrale (numéro 1 en Pologne, en Tchéquie et en Roumanie) ainsi que la deuxième bière la plus vendue en Italie (Peroni). Récemment, cette configuration a naturellement été préjudiciable à l’action, qui a déjà abandonné 10% par rapport au début de l’année et s’échange 25% sous son cours record de l’an dernier sur fond d’inquiétude concernant les pays émergents (d’où proviennent trois quarts du bénéfice).

Acquisition

SABMiller est actuellement vue comme une proie pour AB InBev, dont les actionnaires de référence ont digéré l’acquisition d’Anheuser-Busch (52 milliards USD). Ce n’est cependant pas une cible évidente, avec une capitalisation boursière actuelle de 53 milliards EUR (contre 115 milliards EUR pour AB InBev). De plus, les chevauchements sont nombreux. Nous pensons dès lors qu’AB InBev s’associera à un partenaire pour racheter SABMiller, comme le groupe danois Carlsberg. La Carlsberg Foundation a récemment fait savoir qu’elle était prête à accepter une nouvelle dilution de sa participation. La dernière fois qu’elle avait fait une telle annonce, c’était en 2007. Peu après, une acquisition était réalisée avec Heineken Scottish&Newcastle. Un hasard ?

Conclusion

SABMiller est un groupe de qualité, avec une solide croissance sous-jacente des bénéfices. La combinaison de la récente baisse des cours et de scénarios d’acquisition réalistes en fait une valeur attrayante, avec une valorisation plus raisonnable que la moyenne de ces dernières années (18 fois les bénéfices attendus). D’où le relèvement du conseil et l’ordre pour le portefeuille modèle.

Conseil : digne d’achat

Risque : faible

Rating : 1B

Flash

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici