Relèvement des taux ou pas ?

Une contrariété afflige les banquiers centraux américain et britannique.

Les banquiers centraux américain et britannique avaient tous deux annoncé le relèvement de leurs taux directeurs pour le mois prochain. Certes, ils ne le feraient que si la conjoncture de leur pays se redressait durablement. Pour l’instant, ce n’est pas le cas, bien que le gouvernement de ces deux pays ait annoncé depuis des mois que leur pays était sorti de la crise.

Relever les taux d’intérêt quand la conjoncture est morose, c’est chercher les ennuis. Il faut avouer que l’arsenal d’interventions des banques centrales est quasiment tari. C’est que le problème n’est plus tant le redressement conjoncturel, mais bien davantage la réduction substantielle des créances insolvables dont les comptes bancaires regorgent toujours. Et depuis que la crise sévit, on n’a enregistré quasiment aucune progression en la matière. On pourrait même affirmer qu’on a régressé.

Les transactions financières doivent être couvertes, surtout en temps incertains. Les compagnies d’assurance sont tout indiquées à cette fonction. Mais depuis l’avènement des produits dérivés, elles sont de moins en moins sollicitées. Les banques et plusieurs fonds plutôt spéculatifs les remplacent de plus en plus. Ces derniers utilisent des systèmes basés sur les produits dérivés et les structurent d’après le résultat de leurs programmes hautement sophistiqués. Ces produits couvrent-ils réellement les risques financiers ? Nous savons depuis que la crise a éclaté qu’il n’en est rien.

Swaps

Pour se couvrir contre des mouvements intempestifs des taux d’intérêt, on utilise le plus fréquemment les swaps. Un swap est un contrat avec lequel une partie assume les risques d’une autre partie et vice versa. Les banques officient généralement comme intermédiaires. Elles ont néanmoins rédigé ces contrats de telle sorte que leur standardisation permet leur négoce sur un marché. Il va de soi que chaque partie impliquée dans de tels contrats doit rester solvable pour assumer sa part des risques. Mais comment savoir si la partie est fiable ? Surtout que sur un marché, on connaît rarement la solvabilité des parties engagées. Car dès qu’une partie fait défaut, les autres ne sont plus obligées d’assumer leur part. De sorte que la couverture initiale disparaît complètement.

Risques

Tout ceci est connu depuis longtemps. Tout le monde mesure parfaitement les risques afférents à ces produits. On ne sera pas étonné dès lors d’apprendre que les banques ont singulièrement réduit leur entremise la semaine passée. La plupart d’entre elles refusent dorénavant de servir d’intermédiaire pour les contrats impliquant des fonds de placement spécialisés dans les matières premières. La baisse continue des prix des matières premières augmente effectivement le risque de défaut des parties engagées. Les banques refusent d’en assumer le risque.

Imaginez que les banques centrales relèvent leurs taux directeurs dans de telles circonstances. Sachant que la valeur de tous ces produits et structures dérivés est en partie déterminée par le niveau des taux d’intérêt, la moindre hausse de ceux-ci aurait des implications immédiates sur ces produits et entraînerait des appels de marge auprès des parties engagées. La probabilité que ces dernières disposent encore de suffisamment d’actifs financiers pour suppléer ces appels de marge est très petite. Quand on sait que ce marché représente plus de 500.000 milliards de dollars (USD), on entrevoit le danger.

Crédits

Les banques centrales sont confrontées à un autre problème. Leur distribution massive d’argent frais dans le cadre des assouplissements monétaires avait pour but de fournir des moyens aux banques afin que celles-ci octroient plus de crédits. De cette façon, croyaient-elles, les banques participeraient au redressement conjoncturel du pays. Les crédits bancaires font partie de la masse monétaire M3, alors que les largesses des banques centrales font partie de M2. On constate cependant que la croissance de M3 dans bon nombre de pays est moins rapide, voire négative, par rapport à celle de M2. Or, sachant que M2 est compris dans M3, la croissance inférieure de celui-ci démontre que les banques n’octroient pas les crédits escomptés. Par conséquent, elles utilisent ces fonds à d’autres fins.

Bulles spéculatives

Pour obtenir ces fonds de la part de leur banque centrale, les banques sont contraintes de déposer des gages financiers. Malheureusement, il y a pénurie sur le marché pour récolter les titres adéquats. Les banques centrales ont très rapidement dû compléter la liste des titres acceptables pour leur permettre de soutenir les banques. Depuis peu, les banques sont autorisées à céder des obligations dont l’amortissement dépend d’actifs sous-jacents. Or ce sont précisément ce genre d’obligations, liées aux emprunts hypothécaires insolvables, qui ont propagé la crise. Aujourd’hui, une nouvelle forme fait tendance, des obligations liées aux factures impayées. Grâce à quelques logiciels sophistiqués, les banques ont persuadé des sociétés de factoring de céder leur portefeuille de factures pour les emballer sous une forme obligataire, ce de telle façon que ces obligations jouissent de la plus haute notation. Elles serviront de gage pour le crédit auprès des banques centrales. On le voit, la création monétaire à outrance crée de nouvelles bulles spéculatives.

Oscillations

Le public n’est généralement pas au courant de toutes ces incongruités. Mais le seul fait que les marchés oscillent intempestivement, même durant la période estivale, est un signe avant-coureur que quelque chose se trame. Les échelles des taux d’intérêt bougent à peine. Elles montent tantôt pour redescendre sitôt après et le mouvement dépasse rarement les dix points de base (0,1%), ce qui ne les empêche pas de se raidir. Les oscillations dénotent cependant l’inquiétude croissante affectant les investisseurs. Et parfois, les mouvements que ces derniers engendrent restent difficilement compréhensibles. Ainsi, les obligations grecques se sont toutes redressées et ceci dans toutes les devises, alors que les souveraines européennes se tassaient partout, perdant jusqu’à 6% ! Les titres pourris se sont redressés la semaine passée alors que toutes les obligations ayant de près ou de loin un lien avec les matières premières, des mines jusqu’aux manufactures, se sont effritées. Dans les semaines à venir, nous assisterons probablement au mouvement inverse.

L’USD a bien résisté sur le marché des changes. Il s’est redressé de 0,2% face à l’euro (EUR) soutenu par un différentiel d’intérêt favorable. La livre (GBP) a perdu 0,1%, autant que le yen (JPY). Plus surprenant encore : le franc suisse (CHF) a fléchi de 1,6%. Les devises liées aux matières premières ont affiché une image disparate. Parmi les perdantes, on trouvait le rouble (RUB) cédant 4,8%, le real (BRL) perdant 4,2% et le dollar australien (AUD) baissant de 2,2%. Le rand (ZAR), par contre, a gagné 0,2% et le dollar néo-zélandais (NZD) 0,7%.

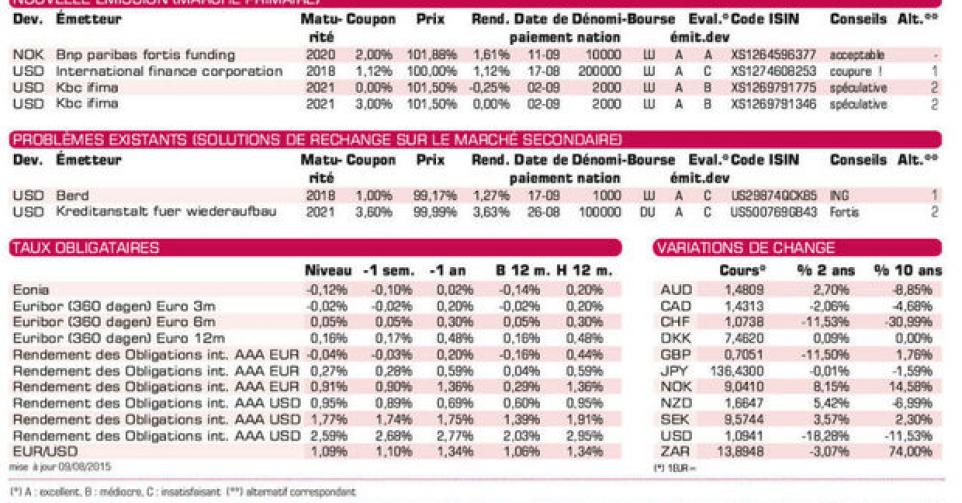

Marché primaire actif

Le marché primaire est resté particulièrement actif malgré la période estivale. Il n’y avait malheureusement pas grand-chose pour les petits porteurs. Aucune des quatre émissions énumérées dans le tableau ne mérite une recommandation. BNP Paribas Fortis (A2) en couronne norvégienne (NOK) est sans doute la meilleure de la série. Mais vu l’insignifiance du montant, sa négociabilité laissera fortement à désirer. Son rendement est conforme avec ce qui s’obtient sur le marché secondaire. Les deux émissions de KBC Ifima (A) en USD sont spéculatives. La première paiera un coupon annuel correspondant au taux swap constant à 5 ans, sans pouvoir être inférieur à 0%. Emise à 101,5%, si ce taux avoisine le 0%, le rendement de cette émission sera négatif, avec pour minimum -0,25%. Le second emprunt est plus coutumier à la banque. Il s’agit d’une émission structurée. Les trois premières années, le coupon annuel sera de 3%, les trois dernières, il correspondra à 3 fois la différence entre le taux swap à 10 et à 2 ans, sans pouvoir être inférieur à 1%, ni supérieur à 4,5%. Le rendement se situera donc entre 1,76% et 3,43%, ce qui est beaucoup trop faible pour une émission quasiment non négociable assortie de surcroît d’une clause bail-in permettant à la banque d’annuler tout amortissement dès qu’elle se trouverait en difficultés financières. A bannir !

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici